地震保険って本当に入ったほうがいい? 必要性や基本的な仕組みについて解説

しかし、地震のリスクを理解していても、保険料の高さから加入を躊躇している人は多いのではないでしょうか? そもそも本当に保険金が支払われるのか、疑問を感じている人もいるでしょう。

地震保険の基本的な仕組みや必要性などを解説します。

2級ファイナンシャルプランニング技能士

地震保険とは?

「地震や噴火、津波」を直接または間接の原因とする「火災・損壊・埋没・流失による損害」を補償するのが地震保険です。地震保険は単独で加入できず、必ず火災保険とセットで加入する必要があります。

契約できる保険金額の上限は、火災保険の契約金額の30~50%です。建物は5000万円、家財道具は1000万円が契約の上限となっています。保険料は建物の構造と所在地によって決定されており、免震性能や耐震性能がある場合には所定の割引が適用されます。

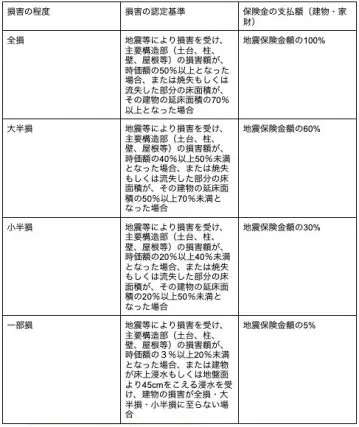

地震保険の支払われ方

地震保険は損害の程度に合わせて図表1のように保険の支払いがされます。損害の程度が一部損に至らない場合は、補償されないため注意が必要です。

【図表1】

出典:財務省 地震保険制度の概要を基に筆者作成

地震保険の加入率

一般社団法人日本損害保険協会の調査によると、日本の全世帯のうち、地震保険に契約している世帯数は2020年度で33.9%です。一方、火災保険の新規契約のうち地震保険が付帯されている割合は68.3%となっています。

都道府県ごとに割合に差はあるものの、どちらの指標についても年々増加傾向にあるため、地震保険の必要性は認知されてきているといえるでしょう。

政府による再保険

地震保険は「地震保険に関する法律」に基づいて政府と損害保険会社各社が共同で運営する公共性の高い保険です。地震は発生時期や発生頻度の予測が困難であるため、損害保険会社が支払う保険金の一部を政府が負担する「再保険制度」が導入されています。

大規模な地震が発生した場合に生じる損害の程度は予測できないため、再保険制度があるからといって保険金が無制限に支払われるわけではありません。支払いの上限額が設定されており、保険金が削減されて支払われる可能性があります。

ただし、再保険制度において支払われる支払いの上限額は12兆円です。総支払限度額は、関東大震災クラスの地震と同等規模の巨大地震が発生した場合においても、対応可能な範囲として決定されています。東日本大震災に関しては、約1兆2000億円の保険金が支払われました。

地震保険の必要性

地震保険の必要性は次のような点にあります。

・火災保険で支払われない部分をカバーできる

・日本特有の地震リスクがある

・地震による損害を受けた場合に利用できる公的制度はさほど多くない

火災保険は地震を原因とする損害については支払い対象外です。地震によって発生した火災や、津波を原因とする水害の損害を補償するためには、地震保険に入らなければなりません。

日本は世界有数の「地震大国」といわれています。実際に、世界で発生しているマグニチュード6.0以上の地震のうち20%以上が日本で発生しています。今後30年以内に高い確率で南海トラフ地震や首都直下地震といった巨大地震の発生が予測されていることもあり、地震保険が役立つ可能性は高いといえるでしょう。

地震の被害にあった場合、「義援金」や「被災者生活再建支援金」などの公的支援を受けられます。しかし、支給されるのは約400万円程度のため、住宅が全壊した場合に再建するための費用としては不十分なのが現状です。地震保険は生活再建の費用を補う役割も果たします。

地震保険は必要なら早めに加入しましょう

地震により家が全壊したときに、生活再建できるだけの十分な貯蓄がある世帯を除き、地震保険は必要性の高い保険だといえます。

ただし、地震保険については定期的に保険料の見直しがされているため、地域によっては今後値上がりする可能性もあります。必要であれば、早めに加入しておくと安心です。

出典

一般社団法人日本損害保険協会 地震保険の概要

財務省 地震保険制度の概要

一般社団法人日本損害保険協会 地震保険の都道府県別付帯率の推移(損害保険料率算出機構調べ)

一般社団法人日本損害保険協会 地震保険の都道府県別加入率の推移(損害保険料率算出機構調べ)

一般社団法人日本損害保険協会 地震保険

一般社団法人日本損害保険協会 地震再保険の概要

一般社団法人日本損害保険協会 損害保険Q&A

一般財団法人国土技術研究センター 地震の多い国、日本

国土交通白書2020 2巨大地震のリスク

内閣府 住宅・生活再建にはこんなにお金がかかる

損害保険料算出機構 地震保険料の変遷

執筆者:荒木和音

2級ファイナンシャルプランニング技能士