生命保険料は年収の何%が妥当? 世代・年収別の保険金額と保険料を調査

それでは、世代・年齢別の死亡保険金額や支払う保険料は、どのくらいの額になっているのでしょうか? また、年収に対する保険料の割合は、平均で何%くらいなのでしょうか?

今回は、公益財団法人 生命保険文化センターが行った「生命保険に関する全国実態調査」(2021年度)について解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

生命保険の実態調査の概要

「生命保険に関する全国実態調査」は、生命保険文化センターが1965年以来、3年ごとに行っている調査で、生命保険の加入状況などの把握を目的に、全国の2人以上の世帯を対象としています。

2021年度に行った調査では、調査対象となった世帯の89.8%が生命保険(個人年金保険を含む)に加入していました。

そして、世帯の普通死亡保険金額は平均で2027万円、年間で支払った保険料(年間払込保険料)の平均は37万1000円、年間払込保険料の世帯年収に占める割合の平均は6.7%でした。

それでは、これらの調査結果を世代別および年収別に確認してみましょう。

※世代別の調査で90歳以上はサンプル数が30未満であり、世代全体を表している結果とは言い難い値となっています。

世代・年収別の普通死亡保険金額は

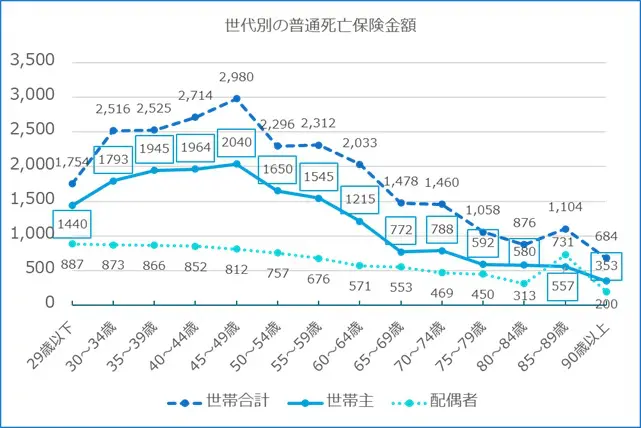

1. 世代別の普通死亡保険金額

世帯主の世代別での世帯全体(世帯合計)の普通死亡保険金額、世帯主の普通死亡保険金額、および配偶者の年代別の普通死亡保険金額の平均は、図表1のとおりとなっています。

【図表1】

※公益財団法人 生命保険文化センター 「生命保険に関する全国実態調査」を基に筆者作成

世帯主の普通死亡保険金額(上図の枠で囲んだ数字)は、子育て世代で高くなる傾向があり、「45~49歳」が最も高い2040万円となっています。

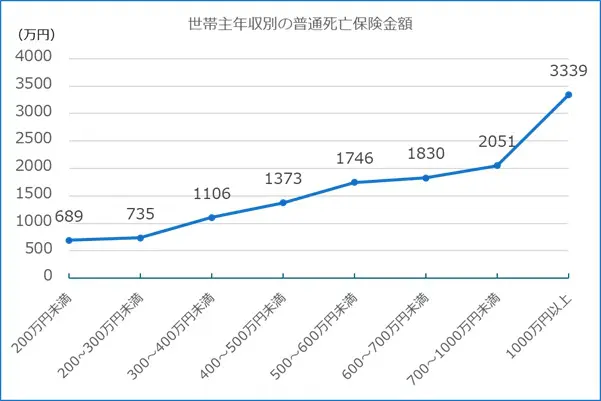

2. 年収別の普通死亡保険金額

世帯主の年収別に普通死亡保険金額の平均をみると、図表2のように年収の増加に比例して死亡保険金額も増えており、年収が「1000万円以上」では3339万円になっています。

【図表2】

※公益財団法人 生命保険文化センター 「生命保険に関する全国実態調査」を基に筆者作成

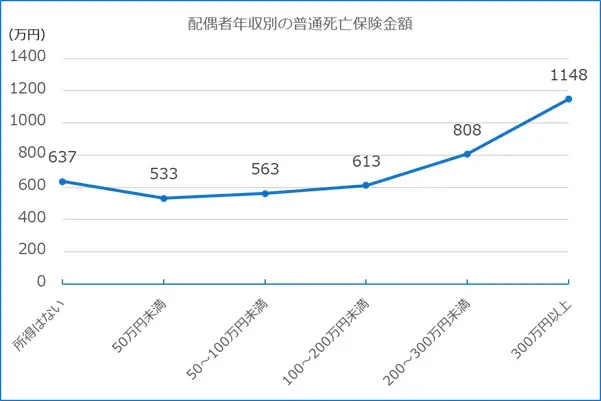

また、配偶者の年収別の普通死亡保険金額でも、世帯主と同様に年収が増えるほど保険金額が増え、年収が「300万円以上」での平均は1148万円です。

【図表3】

※公益財団法人 生命保険文化センター 「生命保険に関する全国実態調査」を基に筆者作成

世代・年収別の年間払込保険料は

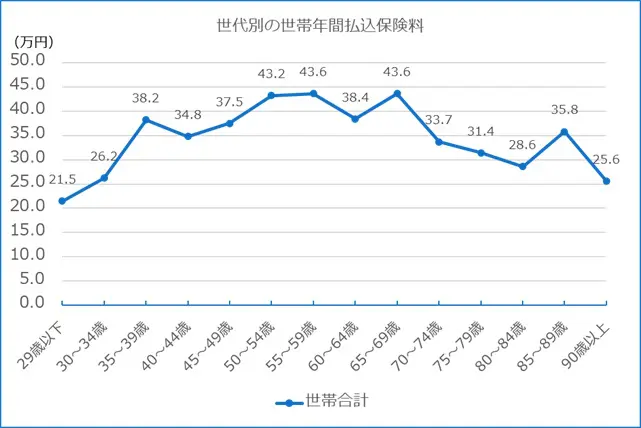

1. 世代別の年間払込保険料

生命保険に加入している世帯が1年間に払い込んだ保険料は、世帯主の世代別では図表4のとおり、平均で50歳台、60歳台が高い結果となっています。

【図表4】

※公益財団法人 生命保険文化センター 「生命保険に関する全国実態調査」を基に筆者作成

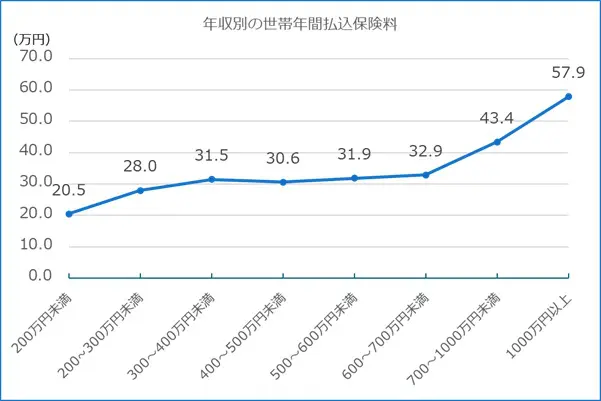

2. 年収別の年間払込保険料

1年間に払い込んだ保険料を世帯の年収別にみると、図表5のとおり、年収が高くなるほど払込保険料も多く、年収「1000万円以上」では平均で57万9000円です。

【図表5】

※公益財団法人 生命保険文化センター 「生命保険に関する全国実態調査」を基に筆者作成

世代・年収別の年間払込保険料対世帯年収比率は

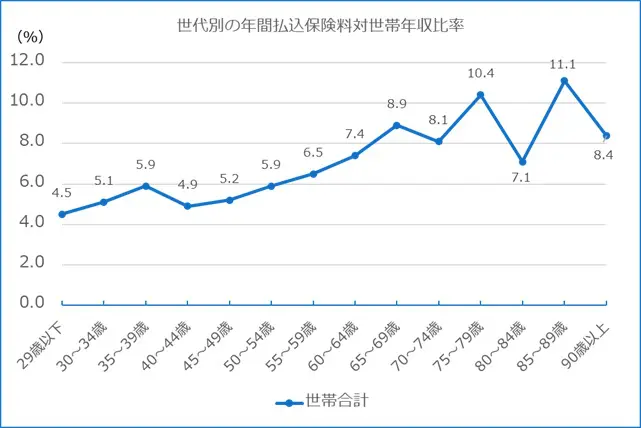

1. 世代別の年間払込保険料対世帯年収比率

世帯主の世代別に、1年間に払い込んだ保険料の世帯年収に占める割合は、年齢が高くなるほど比率が上がる傾向があり、「75~79歳」と「85~89歳」で1割を超えています。

【図表6】

※公益財団法人 生命保険文化センター 「生命保険に関する全国実態調査」を基に筆者作成

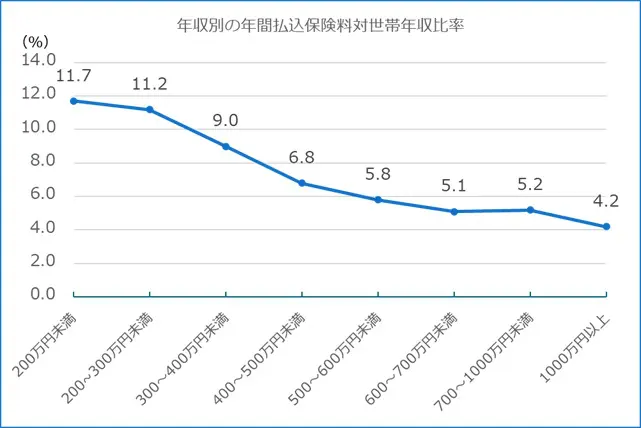

2. 年収別の年間払込保険料対世帯年収比率

1年間に払い込んだ保険料の世帯年収に占める割合について、世帯の年収別にみると図表7のとおり、年収が低い方が比率は高く、年収300万円未満の層では1割を超えています。

【図表7】

※公益財団法人 生命保険文化センター 「生命保険に関する全国実態調査」を基に筆者作成

まとめ

生命保険で準備しておくべき死亡保険金額は、それぞれの世帯で異なり、家族構成や世帯収入、世帯の預貯金残高などによって算出されます。

そのため、統計値から、加入している生命保険の内容について過不足を判断することはできませんが、今回紹介した調査結果の年収に占める保険料の割合などを参考に、過剰な保障内容となっていないか確認するとよいでしょう。

出典

(※)公益財団法人生命保険文化センター 2021(令和3)年度「生命保険に関する全国実態調査」(2021年12月発行)

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士