ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

生命保険を解約する理由

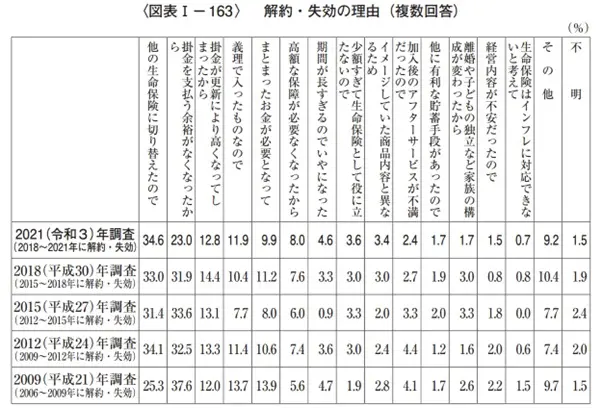

生命保険文化センターの調査によると、生命保険を解約する理由の割合は下記の表の通りです。

図表1

出典:生命保険文化センター 2021年度生命保険に関する全国実態調査

「他の生命保険に切り替えたので」「掛け金を支払う余裕が無くなったから」という理由を挙げている人が多いことが分かります。他にも、保障内容のミスマッチや単に保険が不要になったという理由で解約している人もいます。

平成21年・24年・27年・30年に関しても上記の理由を挙げている人が多いことから、保険料負担に悩む人は常にいると言えそうです。

特に、近年は割安な保険料で十分な保障を受けられるネット保険も台頭しているため、保険を見直した際に切り替えを検討する人も多いです。

また、掛け金や保険料を支払う余裕が無くなってしまう理由としては、「子育て費用がかさみ、保険料負担が重荷になってしまった」「長期入院してしまい、保険料の支払いが厳しくなった」「失業して収入が途絶えた」などが挙げられます。

生命保険料は固定費なので、もし家計の負担になっている場合や払い込みの継続が困難になったら、解約を検討する必要がありそうです。他にも、「払済保険」や「延長保険」に変更する形でも保険料負担を軽減できるので、保障は残したいと考えている場合は検討してみてください。

また、保険会社が「解約返戻金」の範囲内で保険料を自動的に立て替えてくれる「自動振替貸付制度」もあるので、契約時の書類をチェックしてみることをおすすめします。

生命保険を解約する前に注意すること

生命保険を解約する際には、保障が無くなるという点以外にも注意するべきポイントがあります。

解約返戻金の元本割れ

契約している保険が貯蓄型保険の場合、解約した際に解約返戻金を受け取ることができます。

しかし、保険料の払込期間に近づくにつれて返戻率は高くなる仕組みになっている場合は、契約してから数年程度で解約すると元本割れしてしまう可能性があります。

保険会社に問い合わせれば解約返戻金を試算してくれるので、もし解約返戻金をその後の生活費のあてにしている場合は、事前に確認しておくと良いでしょう。

解約返戻金への課税

解約返戻金が支払った保険料を上回り、いわゆる「得をした」場合は解約返戻金に対して課税される場合があります。この場合は「一時所得」になりますが、下記の計算式で算出した金額が課税対象となります。

解約返戻金額-支払った保険料額-特別控除額(50万円)

つまり、元本割れしている場合はもちろんですが、解約返戻金と支払った保険料の差額が50万円以内の場合も課税されません。

とはいえ、解約返戻金が支払った保険料額を上回るのは契約後かなり先になるので、途中で保険を解約して課税されるケースは多くないと言えるでしょう。

再加入するときの条件の悪化

契約している保険をいったん解約し、経済状態が上向いたら再度加入することを検討する人は多いです。しかし、保険契約は契約時の健康状態や年齢によって締結されるため、場合によっては保険金などの条件が悪化したり、また大病などをすると保険に加入できないケースもあり得ます。

そのため、保険を解約後に同じ保障内容で保険に入り直そうとしても、以前より条件が悪化するのが一般的です。家族構成などによって受けたい保障は異なりますが、再度契約できないリスクを怖いと感じる場合は、先述した払済保険や延長保険を活用すると良いでしょう。

出典

公益財団法人生命保険文化センター 2021年度生命保険に関する全国実態調査

執筆者:FINANCIAL FIELD編集部