「10月から雇用保険料が値上げ!」手取り30万だと「月720円」減る!?

雇用保険料がどれくらい上がるのか、気になっている人も多いのではないでしょうか。そこで今回は、雇用保険料引き上げの概要と手取り30万円の人はいくら雇用保険料が上がるのか、詳しく解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

雇用保険料率引き上げは新型コロナウイルス感染症の影響

雇用保険は適用要件を満たしている事業者と労働者が全員加入しなければならないものです。適用要件は労働者が「31日以上働く見込みがあること」「週に20時間以上働いていること」「学生ではないこと」の3点です。

正社員だけでなく、パートやアルバイトでもこの要件に当てはまれば雇用保険に加入しなければなりません。労働者は雇用保険に加入することで育児休業給付などや、失業の際のさまざまな手当を受けることができます。

雇用保険を維持するための保険料は労働者だけが負担しているのではありません。労働者と事業者が折半して負担しています。雇用保険の財源は事業主と労働者それぞれが負担する保険料と国費によって成り立っているのです。

2020年から感染が拡大している新型コロナウイルス感染症の影響により、失業などで雇用保険を利用する人が急増することになりました。その結果、雇用保険事業の財政がひっ迫して保険料を引き上げなければならなくなったというわけです。

手取り30万円の人の場合、雇用保険料はどれくらい上がるの?

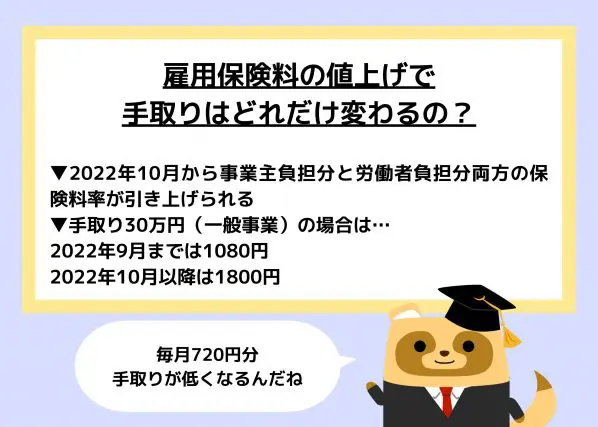

労働者が負担する雇用保険料率は、2022年9月までは一般事業で0.3%でした。しかし、10月からは0.5%になります。農林水産・清酒製造の事業と建設の事業の場合、2022年9月までは0.4%だった保険料率が0.6%となります。どちらも2022年10月以降は0.2%の引き上げです。

それでは、手取り30万円の人は2022年10月以降どうなるのでしょうか。まず重要なことは、手取り額と額面額は違うということです。手取り額とは額面給与から所得税や住民税、厚生年金や健康保険、雇用保険といった各種保険料を天引きした額です。

そのため、額面給与からいくら天引きされるのかは住んでいる地域や年齢、扶養家族の有無などによって変わります。一般的には手取り額は額面給与の75~85%であることが多くなっています。

仮に東京で一人暮らし、40~65歳の年齢の人が手取り30万円だった場合、額面給与はおよそ36万円になります。もしその人の勤務先が一般事業だったとすると、負担しなければならない雇用保険料は2022年9月までは1080円です。2022年10月以降は1800円になります。

農林水産・清酒製造の事業や建設の事業で勤めていた場合、2022年9月までの雇用保険料は1440円、10月以降は2160円です。2022年10月以降、手取り30万円の人は月額720円の負担増になります。

自身が負担している保険料をしっかり把握しておこう!

給与所得を得ている場合、会社側が税金や保険料の計算を代わりに行ってくれます。そのため、自身がどれくらい税金や保険料を支払っているのか意識したことがないという人も多いのではないでしょうか。

税金や保険料の負担が増えて額面給与が現状維持だった場合、当然のことながら手取り額は減ることになります。たとえわずかな額でも、税金や保険料が引き上げられた際にはどれくらいの負担増なのかしっかり把握しておくことが大切です。

出典

厚生労働省 令和4年度雇用保険料率のご案内

執筆者:FINANCIAL FIELD編集部