最低限入っておいたほうがいい保険とは? 目的・年齢別に解説

日本は社会保険制度が充実している国であるため、民間の保険は「最低限」に抑えることが支出を抑える1つのポイントです。

この記事では、最低限の保険に加入するための考え方について解説します。

1級ファイナンシャルプランニング技能士(国家資格)CFP(R) MBA(経営学修士)

三菱UFJモルガン・スタンレー証券とオーストラリア・ニュージーランド銀行の勤務経験を生かし、お金の教室「FP君」を運営。

「お金のルールは学校では学べない」ということを危惧し、家庭で学べる金融教育サービスを展開。お金が理由で不幸になる人をなくすことを目指している。

目次

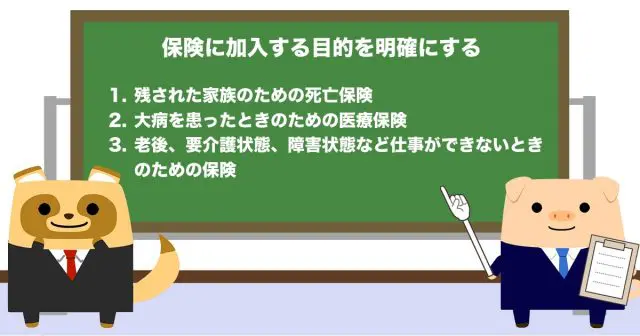

保険に加入する目的を明確にする

保険は、もしものことが起きたときの経済的負担を減らすために加入するものです。優先順位としては、以下の順に考えることをお勧めします。

1. 残された家族のための死亡保険

2. 大病を患ったときのための医療保険

3. 老後、要介護状態、障害状態など仕事ができないときのための保険

社会保険と勤務先の制度を確認する

民間の保険への加入を考える前に、社会保険と勤務先の制度を確認しましょう。特に社会保険については、ほとんどの方が既に公的年金の保険料や健康保険料を毎月払っているはずなので、保険料がどのように生かされているのかを知ることは重要です。

公的年金の種類には、老齢年金、遺族年金、障害年金があります。このことから、前述した「1. 残された家族のための死亡保険」と「3. 老後、要介護状態、障害状態など仕事ができないときのための保険」は、公的年金の保障の上乗せとして考えると「入り過ぎ」を防止できます。

健康保険については、義務教育開始から70歳までの方は公的医療費の自己負担割合が3割です。自己負担額が無制限に上がらないように、一定の金額を超えた場合は超えた分の払い戻しを受けられる「高額療養費制度」も設けられています。

また、未成年者に対して自治体が独自に医療費の助成を行うケースもあります。

さらに、勤務先の健康保険組合によっては高額療養費に上乗せして助成を行う「付加給付制度」や、勤務先に死亡退職金制度、病気やケガで休業中の所得補償制度が設けられている場合がありますので、社会保険と併せて確認しておきましょう。

20代~30代前半の独身時代に検討する民間保険

保険の加入目的を「家族のため」と「自分のため」に二分するのであれば、独身時代は自分のためだけに加入すればいいということになります。自分のためということは、死亡保険よりも医療保険が優先されます。社会保険や勤務先の制度で医療保障が十分であれば、民間保険には加入しないというのも選択肢の1つです。

入院時や手術時の保険を検討する場合は、「保険料を貯蓄していたら、自己資金でカバーできるのではないか」「長期入院の可能性はどれだけあるのか」ということを冷静に考えて判断する必要があります。例えば、最近は短期入院が増えているため、入院時の保険は加入しないという選択をする方も珍しくありません。

公的年金の上乗せ分として、養老保険や個人年金保険といった「貯蓄型保険」「投資型保険」への加入を考える場合は、「つみたてNISA」「iDeCo(個人型確定拠出年金)」「マッチング拠出(企業型確定拠出年金の上乗せ拠出)」など、資産形成のための非課税投資制度の内容を把握してから検討しましょう。

情報を広く取得してから選択することで、例えば「保険ではなく投資制度を使えばよかった」と後悔するケースを防げることもあります。

また、「公的医療制度が使えない高度な治療に備えたい」という場合は、先進医療や自由診療など公的医療保険(健康保険制度)の対象外になっている治療にかかる費用を保障する保険に加入する方法があります。

30代後半から60代で家族がいる方が検討する民間保険

家族がいる方に関しても、「自分のため」に入る保険は前述したとおりですが、「家族のため」に加入する保険については、家計を支える方に万が一のことがあった際に備える死亡保険が基本になります。

死亡保険の金額を設定する際には、遺族に残したい金額のうち、公的遺族年金と勤務先の死亡退職金制度では足りない金額にとどめておくと、保険料が過大にならずに済みます。また、住宅ローンがある場合で団体信用生命保険に加入している方は、その保険金分も加味して必要な保険金額を考える必要があります。

なお、保障の範囲を広げたい場合は、障害時も保険金が受け取れる特約を付けるなどの対応があります。

65歳以降など定年退職後の方が検討する保険

保険は年齢が上がるほど、新規加入時の保険料が高くなります。

高齢となったときの保障を手厚くしたい方は、ここまで説明した死亡保険や医療保険に若いときから加入しておくことが必要ですが、高齢時に保険の加入を検討する場合は、社会保険や貯蓄と比較して経済的合理性を判断しましょう。

例えば、入院保険で月に1万円の保険料を負担するのであれば、「その1万円を貯蓄すれば、入院以外の治療にも使えるので貯蓄を選ぶ」と考える方もいます。保険だけが医療費に対する備えではないという考え方も必要でしょう。

まとめ

保険料の支出を最低限に抑えたいのであれば、まず社会保険や勤務先の制度を把握することが大切です。

そして、老後に向けた貯蓄や資産形成については保険以外の選択肢も検討してみるといいでしょう。

出典

厚生労働省 医療費の自己負担

東京都福祉保健局 義務教育就学児医療費の助成(マル子)

執筆者:遠藤功二

1級ファイナンシャルプランニング技能士(国家資格)CFP(R) MBA(経営学修士)