高い利回りが期待できる? 投資型生命保険の特徴、メリット・デメリットを解説

本来であれば、病気や死亡といったリスクに対して、必要保障額を計算したうえで不足分を保障で備えるのが前提なのですが、最近では、「資産形成」「資産運用」の手段として保険を活用するケースも少なくないようです。

そこで、「投資型」生命保険についての特徴、メリットやデメリットについてお伝えします。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

まずは、保険のカタチについて復習してみよう

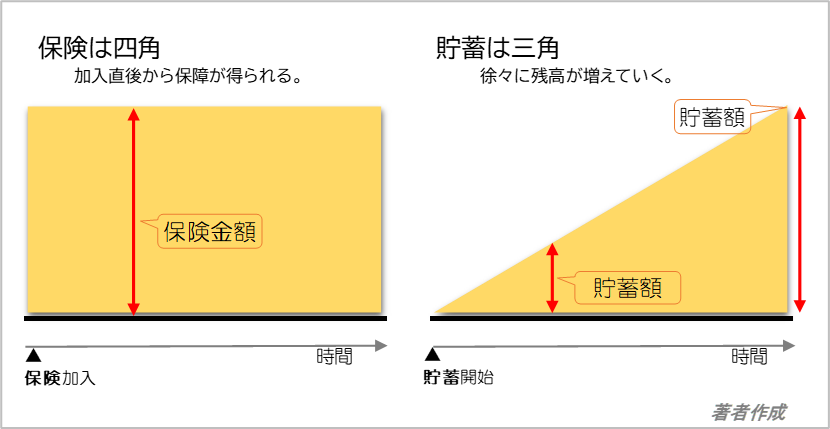

●保険は四角、貯蓄は三角

万一の備えである「保険」は、多くの人が少しずつお金を出し合って、大きな資金としたうえで、困った人に保険金を給付するという「相互扶助」の役割があります。

つまり、保険は加入した時点から保障が開始されるため、たとえ1回分の保険料しか払っていない場合でも、給付要件に該当した場合は契約の保険金額を受け取ることができるのです。

一方で、「貯蓄」は少しずつ積み上げていく必要があります。目標額に達するには時間が必要です。「もしも」の場合にお金が必要でも、その時点までの貯蓄額しか引き出すことができません。

また、短期間で目標を達成しようとした場合、1回あたりの積立額の負担が大きくなります。

【図表1】

ちなみに、将来の老後資金として積み立てる「個人年金保険」は、保険会社の取り扱う商品ですが、基本的に保障機能はないため、カタチは三角になります。

●定期保険と終身保険

例えば、1000万円の死亡保障を考えた場合、「定期保険」「終身保険」のいずれのタイプでも、もしもの場合には1000万円の保険金を受け取ることができます。

定期保険は、「〇歳から〇歳まで」「○年間」など一定の期間中の保障として備えます。掛け捨てのため、保険料負担が抑えられているのが特徴です。

一方で、終身保険は、一生涯保障が継続します。終身保険には、一般的に貯蓄性があるため、解約により「解約返戻金」を受け取ることが可能です。そのため、定期保険と比較して、保険料が高く設定されています。

また、早期の解約は、払込保険料を下回るため注意が必要です。保険会社の数も保険商品の種類も多く、複雑化していますが、まずは、こうした基本のカタチを知っておくと、理解がしやすいでしょう。

保障を確保しつつ資産形成もできる保険で一石二鳥?

基本的に、生命保険は長期にわたる契約です。人生におけるリスクに対し、保障が得られることで安心につながります。保障の確保と同時に、資産形成や資産運用もできれば、一石二鳥とも言えます。

最近では、個人年金や終身保険の貯蓄性を生かした商品が注目されており、日本の国内市場が低迷、超低金利が継続していることから、投資対象を海外に向け、外国通貨で運用する「投資型生命保険」が増えています。

安心の利回り?

商品によりますが、多くの場合、解約時の返戻金は当初から固定されています。さらに、運用実績が予定よりも良ければ、利益が上乗せされ、返戻金の額が増えるため、期待度が高まります。

一方で、運用実績が予定より下回った場合でも、元本が保証されることで安心できる投資とも言えます。

予定利回りは、2%後半や4%台の商品も多く存在しますので、普通預金ではもったいない、自分で投資をするのはコワイという方には魅力的な資産形成の手段と言えるでしょう。

ただし、公開されている利回りは、保険会社が投資元本に対して運用する利率であり、運用や口座管理にかかる費用や手数料を差し引く前の数字であることに注意が必要です。契約者が受け取る金額は、設定されている利回りよりも実際には下回ることは知っておきたいものです。

注意すべきは、為替リスク!

経済状況や国内市場の低迷から、円建て終身保険を販売停止や中止する保険会社もあり、最近では、米ドルや豪ドル建ての商品が増えてきました。外貨建て商品には、当然ながら、為替リスクがともないます。

約束された高い利回りは、外国通貨であればプラスであるものの、円換算するとマイナスとなるケースも多く見られます。基本的に、購入時は円高、解約時には円安であれば為替利益を享受できます。

また、商品設定により、解約申し込みができない期間や解約ペナルティがある場合がありますので注意が必要です。

どんな人に向いているの?

保険での資産形成は、保険料が毎月決まった日に引き落とされるため、確実に積み立てを実行できます。収入から決まった生活費など支出が発生し、余ったら貯金に回そうと思っても、なかなかできないものです。

また、ライフイベントにより、収支が厳しいことを理由に中断することも想定されます。自分自身でコントロールすることが苦手な方、また、将来に向けた資産形成の基礎部分を構築したい方にとっては、確実に一定額を貯める手段として有効と言えます。

また、自分自身で投資信託を選び、購入するなどの時間や労力をかけたくない方などにとっては、手間なく資産を形成することが可能です。

手元に使う予定のないまとまった資金がある方で、円高などタイミングが合えば、資産運用の手段として有効かもしれません。

まとめ

将来に向けたリスク対策として保障を確保しつつ、資産形成もできる「投資型生命保険」が注目されています。手間なく、確実に増やす手段として、高い利回りに魅力ある一方で、多くの場合、外貨建て商品であるため、タイミングにより為替リスクが発生する可能性があります。

有効な手段のひとつであるものの、他の手段と組み合わせるなど総合的に判断することをおすすめします。

一方で、必要な時期に必要な保障を定期保険など少ない負担で確保し、投資信託などで資産を形成するといった、保障と資産形成を切り離して考える方法もひとつです。どちらが正解でもなく、それぞれの家族構成や価値観に応じて選択したいものです。

なお、保険会社各社から投資型生命保険が販売されていますが、それぞれの特色や設定は異なりますので、販売担当者の話や資料をよく理解し、不明点を明確にしたうえで判断してください。

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士