介護保険料はどうやって決まるの? 制度の内容とともに解説

介護保険制度の内容とともに、保険料について解説します。

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

介護保険制度とは

介護保険制度は、介護や支援が必要と認定されたときに介護保険サービスを利用できる制度です。

40歳以上の人は被保険者として介護保険への加入が必須となり、介護保険料の支払い義務が生じます。保険料については、40歳(誕生日の前日が属する月)以降、生涯にわたって納めることになります。

介護保険の被保険者になることで、介護費用の自己負担分は原則1割(一定以上の所得がある場合は2割または3割)で介護サービスを利用することができます。また、被保険者は年齢によって、表1のように2つの分類があります。

【図表1】

| 第1号被保険者 | 65歳以上の人 |

| 第2号被保険者 | 40歳から64歳までの人 |

第1号被保険者の場合、要支援・要介護の認定を受けた人であれば介護保険サービスを利用できます。一方、第2号被保険者は、末期がんや関節リウマチなど老化による病気(以下の16種類の特定疾病)が原因で要支援・要介護となった場合に限り、介護保険サービスが利用可能となります。

【図表2】

| 第2号被保険者が介護保険サービスを利用できる特定疾病 |

| (1)がん(※)(2)関節リウマチ (3)筋萎縮性側索硬化症 (4)後縦靭帯骨化症 (5)骨折を伴う骨粗鬆症 (6)初老期における認知症(アルツハイマー病、脳血管性認知症等)(7)進行性核上性麻痺、大脳皮質基底核変性症およびパーキンソン病(パーキンソン病関連疾患)(8)脊髄小脳変性症 (9)脊柱管狭窄症 (10)早老症(ウェルナー症候群等)(11)多系統萎縮症 (12)糖尿病性神経障害、糖尿病性腎症および糖尿病性網膜症 (13)脳血管疾患(脳出血、脳梗塞等)(14)閉塞性動脈硬化症 (15)慢性閉塞性肺疾患(肺気腫、慢性気管支炎等)(16)両側の膝関節または股関節に著しい変形を伴う変形性関節症 |

※横浜市 「横浜市介護保険総合案内パンフレット(ハートページ)」より筆者作成

(※)医師が一般に認められている医学的知見に基づき、回復の見込みがない状態に至ったと判断したものに限る。

介護保険料はどのように決まる?

基本的に介護保険サービスの財源は、税金と保険料で半分ずつ賄われています。そのうち、被保険者が支払う保険料は以下のとおり、第1号被保険者と第2号被保険者で算出方法が異なります。

【図表3】

| 第1号被保険者 | 所得に応じて自治体が決める |

| 第2号被保険者 | 加入している医療保険の算出方法によって決まる |

第1号被保険者の保険料

65歳以上の第1号被保険者の介護保険料は、各自治体の介護保険事業計画の見直しに応じて、3年ごとに保険料の基となる基準額が見直されています。

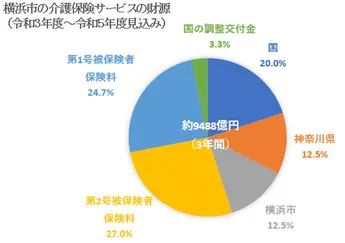

例えば神奈川県横浜市の場合、令和3年度から令和5年度の介護保険サービスの給付額などの見込みに基づいて算定した年間予算額(約9488億円)のうち、24.7%を第1号被保険者の総数で割ったものが保険料の基準額となり、その額は年額7万8000円となっています。

【図表4】

※横浜市 「横浜市介護保険総合案内パンフレット(ハートページ)」より筆者作成

さらに、所得に応じて保険料の段階を分けて、それぞれの段階ごとの基準額に一定の割合を掛けたものが、実際に支払う介護保険の年間保険料となります。

この保険料の段階も自治体によって異なり、同じく横浜市の例(令和3年度から令和5年度)では基準額に対して0.25倍(年間保険料1万9500円)から3倍(年間保険料23万4000円)までの16段階となっていて、基準額の年額7万8000円は第6段階に該当します。

第2号被保険者の保険料

40歳から64歳までの第2号被保険者の介護保険料は、加入している医療保険(健康保険)によって金額が異なります。

<会社の健康保険に加入している人>

会社員などで協会けんぽや会社の健康保険組合などに加入している場合、保険料は健康保険料・厚生年金保険料と同じように標準報酬月額を使って計算します。

標準報酬月額は、毎年4月から6月の給与の平均額を標準報酬月額表の等級(報酬額の区分)に当てはめて決めるものです。標準報酬月額表は自治体や健康保険組合によって異なるため、どの自治体・健康保険組合に属しているかによって介護保険料も異なってきます。

なお、会社員などの場合は事業主が保険料の半分を負担します。また、第2号被保険者の会社員などに扶養されている配偶者(専業主婦など)であれば、介護保険料を納める必要はありません。

<自営業で国民健康保険に加入している人>

自営業者で国民健康保険に加入している人の場合は、所得や世帯の被保険者の数、資産などに応じて自治体が介護保険料を決めます。

介護保険料の納付方法

第1号被保険者は、年金の受給額に応じて「特別徴収」と「普通徴収」の2つの納付方法に分かれます。

年間で18万円以上の年金を受給している場合は特別徴収となり、年金から自動的に天引きされます。それ以外は普通徴収となり、口座振替にするか、銀行やコンビニなどで納付書を使用して支払うことになります。

一方、第2号被保険者の場合、会社員などは給与からの天引きとなりますが、自営業者などは口座振替、または銀行やコンビニで納付書により保険料を支払います。

介護保険の適用除外となる場合

介護保険は次の3つのいずれかの条件に該当する場合、40歳以上65歳未満でも適用除外となり、介護保険の被保険者とはなりません。

●海外居住者(日本国内に住所がない)

●身体障害者療護施設など適用除外施設の入居者

●在留期間3ヶ月以下の短期滞在の外国人

まとめ

介護保険料は40歳以上になると生涯支払いが必要となります。支払いが滞った場合には督促状が送付され、指定された納付期限を過ぎると督促手数料や延滞金が加算されます。

経済的な理由をはじめ、病気やけが、災害などによる影響で一時的に保険料の支払いが困難になることがあるかもしれません。そのようなときには保険料支払いの負担を軽減するため、自治体によって介護保険料の減免措置が設けられているので、居住する自治体の担当窓口に確認するようにしましょう。

出典

横浜市 横浜市介護保険総合案内パンフレット(ハートページ)

執筆者:小山英斗

CFP(日本FP協会認定会員)