保険選びの虎の巻!保険はどのように加入すると最も割安か? 医療保険編

そこで、どのような設定だと割安に加入できるかを確認するために、加入する年齢と保険料の払込期間をいろいろ変えて試算してみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

若いうちに加入した終身払いは、長く継続したほうが割安になる

生命保険に加入する時は、希望している保障内容であることや保険会社の経営状況等も考慮して、最適な保険を選ぶのが望ましいですが、保険料の割安さも重要なポイントになります。

終身保険は多くの保険会社で取り扱いしていますが、内容が異なっていては純粋な比較にならないので、ここではすべて同じ保険商品で加入年齢と保険料払込期間の設定を変えて試算してみました。

試算方法は誰でも気軽に確認できるよう、保険会社のホームページにある保険料シミュレーションで試算可能な設定に限っています。

なお、保険料累計は年単位で計算しています。

試算の前提条件(共通)

保険商品:アクサダイレクト生命「終身医療保険」

被保険者性別:女性

保険期間:終身

保障:入院給付金日額5000円/手術給付金 入院時5万円、通院時2.5万円/先進医療

下の表は、20歳~60歳の人が入院給付金日額5000円の終身医療保険に、終身払いで加入した場合の保険料です。

加入する年齢によって保険料がどのように違うか確認できます。

月々の保険料は20歳1165円、40歳1735円、60歳3490円で、加入する年齢が高ければ高いほど月々の保険料も高くなります。

保険料累計は、保険料払込期間が終身なので仮に80歳まで払うとすると、最も多く払うのは50歳加入の86万9400円、最も少なくて済むのは30歳加入の82万5000円です。

実は何歳で加入してもあまり差がありません。

ただ、70歳まで払うとすると、最も多く払うのは20歳加入の69万9000円、最も少なくて済むのは60歳加入の41万8800円で、若いうちに加入すればするほど多く払うことになります。

また、90歳まで払うとすると、今度は最も多く払うのが60歳加入の125万6400円、最も少くなくて済むのが20歳加入の97万8600円で、逆に若いうちに加入すればするほど割安な保険料が実現します。

有期払いは加入年齢によって保険料累計が2割以上も異なる

次に、同じ終身医療保険の保険料払込期間を60歳(有期)払いにして試算しました。

60歳払いの場合、月々の保険料は加入年齢が30歳だと2259円、40歳だと3755円で、早く加入したほうが月々の保険料は低いです。

60歳までの保険料累計も、40歳で加入するより30歳で加入したほうが、保障期間は10年長いにもかかわらず10%(約9万円)少なくて済みます。

終身医療保険の有期払いでは、同じ年齢まで保険料を払うなら払込期間の長い若いうちに加入したほうが、保険料は割安になっています。

終身払いと有期払いの違いを十分に理解したうえで加入しよう

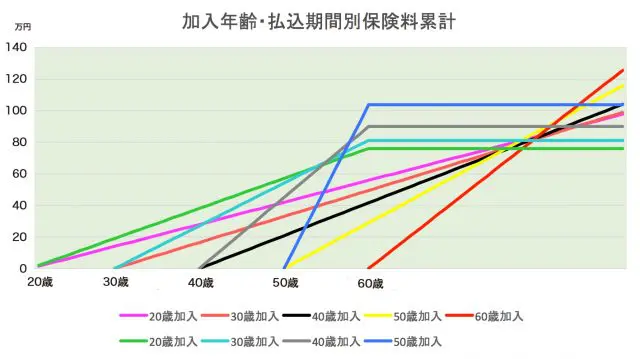

最後に、終身払いと60歳(有期)払いの保険料累計を、まとめてグラフにしてみました。

保険料累計線が各年齢から一直線に推移しているのが終身払い、60歳から増加が止まっているのが60歳払いです。

資料:アクサダイレクト生命ホームページより「終身医療保険」の保険料を試算

同じ年齢で同じ終身医療保険に加入しても、保険料払込期間が終身と有期(60歳払い)とでは、月々の保険料や保険料累計にかなり差があります。

例えば40歳で加入した場合、終身払いの月々1735円に対し、60歳払いは3755円で倍以上の保険料です。有期払いの保険料を払い終わる60歳時点では、累計で終身払い42万円に対し60歳払いは90万円も払っています。

60歳払いで加入した40歳の人が、もし何らかの理由で60歳の時に解約することになったら、結果論ですがかなりもったいない払い方をしたことになります。

ただ、長く継続していくと累計額は84歳で逆転し、それ以降は60歳払いのほうが割安になります。もし100歳まで続けたら終身払いの累計は125万円になります。

同じ保険商品に加入しても、加入する年齢と払込期間の設定が違うだけで、支払う保険料はかなり差があります。加入時にいつまで継続するか明確な場合は最も割安な設定にすると良いです。

ただ、ほとんどの場合いつまで続けるかわからないでしょうから、その場合は保険料の違いを理解したうえで、最も納得できる設定にすると良いです。

また、最近は保険料免除特約を付けられる医療保険も増えてきたので、この特約を付けた場合と付けない場合も比較してみると良いでしょう。

ただ、保険料の良しあしは医療保険を選ぶ際の判断材料の1つに過ぎません。保障内容や必要性等も踏まえて、総合的に判断するようにしましょう。

※保険料の仕組みは保険会社や保険商品によって異なる場合もあります。保険商品の詳細については保険会社に直接確認してください。

Text:松浦 建二(まつうら けんじ)

CFP(R)認定者、1級ファイナンシャル・プランニング技能士