保険選びの虎の巻!保険はどのように加入すると最も割安か? 定期保険編

今回は定期保険を取り上げ、加入する年齢や保険期間等の設定をいろいろ変えて試算し、どのような設定だと割安に加入できるかを確認してみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

定期保険は保険期間や保険料払込期間の選択肢が多い

定期保険の保障内容は比較的わかりやすく、被保険者が死亡または所定の高度障害状態に該当した時に、受取人が保険金を受け取れます。

特約を付けなければ、どの保険会社で加入しても大差はないです。そのため、保険料の割安さはほかの保険より重要なポイントとなりますが、実は同じ定期保険でも保険期間や加入年齢で保険料にかなり違いが出ます。

保険料の仕組みを知るために、すべて同じ保険商品で保険期間や加入年齢の設定を変えて試算してみました。

試算方法は誰でも気軽に確認できるよう、保険会社のホームページにある保険料シミュレーションで試算可能な設定に限っています。なお、保険料累計は年単位で計算しています。

試算の前提条件(共通)

保険商品:メットライフ生命スーパー割引定期保険非喫煙優良体

被保険者性別:男性

保険金額:500万円

保険料払込方法:月払い

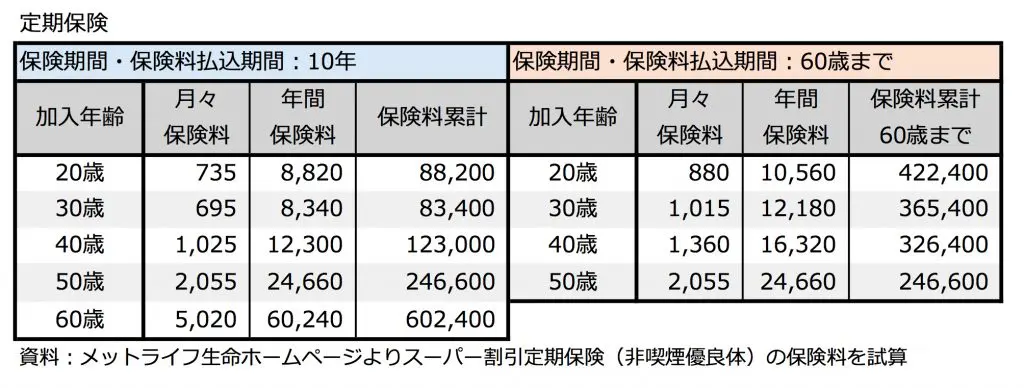

下の表は、左側が保険期間および保険料払込期間を10年にした場合、右側が60歳までにした場合の保険料です。10年の人は、期間満了後に自動更新で同じ期間の定期保険を継続していくことができます。

保険期間および保険料払込期間を10年にした場合、20歳で加入すると保険期間は30歳までになります。

この間の死亡リスクはかなり低いことから、保険料は月々わずか735円となっています。30歳は695円へ下がり、40歳でも1025円です。60歳になると5020円で、20歳の7倍程度まで上がってきます。

それだけ死亡リスクが高いということでしょう。

保険期間および保険料払込期間が60歳までの人は、月々の保険料が10年に比べて少し上がります。20歳で加入すると月々880円、30歳で1015円、40歳で1360円となっています。

50歳の保険料が同じなのは、どちらも保険期間が50歳から60歳までの10年間だからです。

保険金500万円の死亡保障に、20歳から60歳まで40年間加入した場合で比べると、保険期間および保険料払込期間が10年の人は10年ごとに更新していき、60歳までの保険料累計は54万円(加入年齢20~50歳の保険料累計の合計額)になります。

それに対し60歳までの人は42万円なので、同じ定期保険で同じ期間の保障を確保するにしても、保険期間の設定の仕方で12万円も差が付きます。

試算した以外でも、保険期間および保険料払込期間を20年にして一度更新した場合や、保険期間を長期(80歳等)にして60歳で解約する等の方法も考えられます。

最適な保険を選ぶのに月々の保険料や累計の違いを知っておくと、より選びやすくなるでしょう。

定期保険を長く続けるなら更新型を選ばないほうが良い?

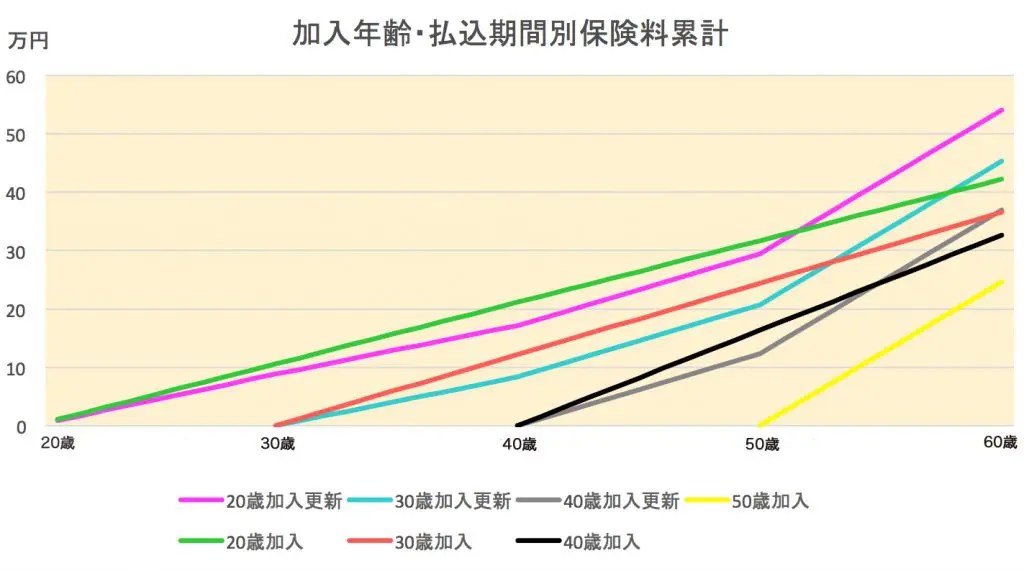

先ほどの保険期間および保険料払込期間を10年にした場合と、60歳までにした場合の9通りの保険料累計を、グラフにして比べてみました。

保険料累計線が各年齢から一直線に推移しているのが、保険期間および保険料払込期間が60歳までのタイプ、10年ごとに線の角度が変わっているのが10年のタイプです。

同じ年齢で加入するなら何歳で加入しても、当初は保険料払込期間60歳までのほうが、保険料累計が多くなっています。

しかし、10年のほうは更新のたびに保険料が上がる(一部例外あり)ので、そのうち逆転します。グラフでも20~40歳加入では、50歳を過ぎて保険料累計が逆転しています。

つまり、定期保険を選ぶ場合、50歳を超えて長く加入するつもりなら、更新型ではないほうが割安に加入できそうです。

ただ、超長期の保障を考えるなら、今度は終身保険とも比べたほうが良いかも知れません。

保険料だけで単純に良し悪しを判断できないのが保険ですが、保険料設定の仕組みを知っておくことは、判断を少しは助けることになるはずです。

※保険料の仕組みは、保険会社や保険商品によって異なる場合もあります。保険商品の詳細については保険会社に直接確認してください。

Text:松浦 建二(まつうら けんじ)

CFP®認定者、1級ファイナンシャル・プランニング技能士