損害保険の基本をもう一度確認してみよう!

また、3月15日までの確定申告における損害保険の保険料控除(地震保険料控除)も見ていきます。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

損害保険とは

損害保険とは、日々の生活の中で偶然の事故や災害が生じた場合に、その損害を補てんするための保険です。その保険金は生命保険のように定額払いではなく、損害額によって保険金が決まる実損払いとなっており、その際は時価または再調達価格のいずれかを基に保険金が支払われます。

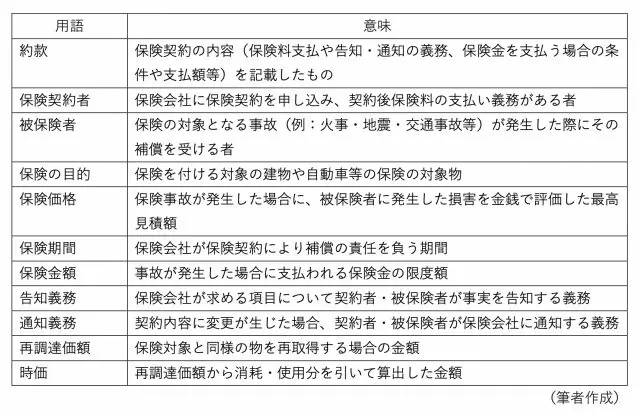

損害保険の基本的な用語

契約時に交付される保険のしおりや約款等では、さまざまな用語が使われています。その中で、損害保険の基本となる用語の一部を見ていきます。

【図表1】

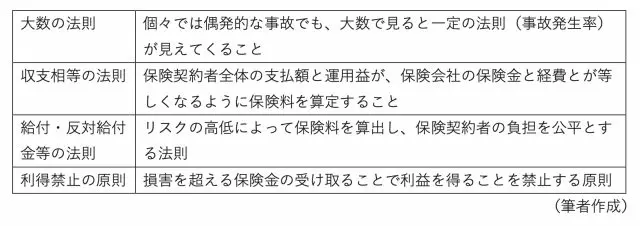

保険料の原則・仕組みは?

契約者が支払う損害保険料の保険料は、図表2の4つに基づいて決められています。

【図表2】

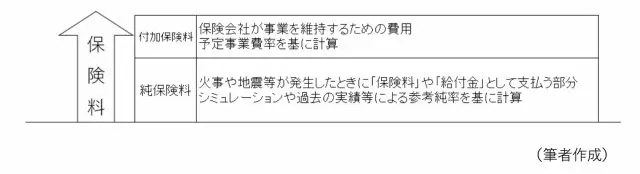

また、損害保険料は純保険料と付加保険料によって構成されており、図表3のようになります。

【図表3】

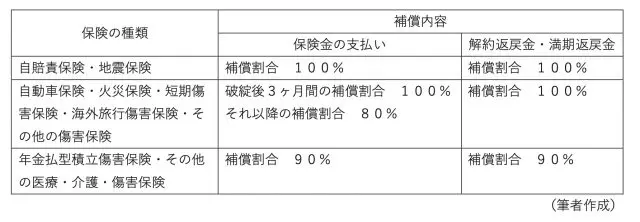

保険会社が破綻した場合は

万が一加入している保険会社が破綻してしまった場合、国内で営業する損害保険会社は損害保険契約者保険機構への加入が義務付けられますので、図表4のように保険の種類によって異なる補償を受けることができます。ただし、加入している保険が少額短期保険業者や共済の場合は、加入が義務付けられていませんのでこの限りではありません。

【図表4】

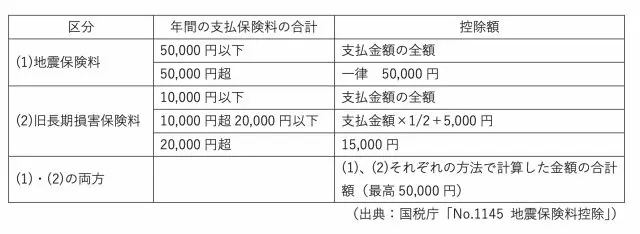

地震保険料の控除は?

地震保険料控除は、平成18年12月31日までに締結した契約(旧長期損害保険料)を含めて控除できます。控除額は図表5のとおりです。

【図表5】

最後に

損害保険も生命保険同様、「保険の見直し」の対象となります。しかし、基本的な用語等が分からないと、ご自身で見直すという作業をすることも難しいですよね。物価が上昇し、生活が苦しくなり、家計の見直しを考えているのであれば、一度保険証書を確認してみてもよいのでしょうか。

出典

国税庁 No.1145 地震保険料控除

日本損害保険協会 ホームページ

執筆者:田久保誠

田久保誠行政書士事務所代表