突然の「親の死」。生命保険証券の場所が分からずまさかの「未請求」に!? 回避する方法を紹介

保険の内容や請求先が分からないと保険契約の未請求となり、最悪の場合、保険が消滅してしまう可能性もあります。本記事では保険契約の未請求を回避するための方法を紹介していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

保険金を請求しないと3年で消滅してしまう

親が突然亡くなってしまった場合、親がどこの保険に加入しているか、家族が把握できていないケースが増えています。保険証券の手掛かりがなくて困ってしまったり、調べることを後回しにしてしまったりする人も少なくありません。

保険金請求をしなかった場合、保険法95条によって保険給付や保険金、解約返戻金などを返還する権利は「これらを行使することができる時から3年間行使しないときは、時効によって消滅する」と定められています。

このように保険会社は保険法によって3年を時効としているため、未請求期間が3年経過した場合、保険が無駄になってしまうのです。残された人のために親が準備した保険を無駄にしないためには、どのような回避方法があるのか、見ていきましょう。

保険金未請求を回避するための【生命保険契約照会制度】

保険金の未請求を回避するための有効な手段として、2021年7月から始まった新制度の「生命保険契約照会制度」があります。

生命保険契約照会制度は生命保険契約の手掛かりがなく困ったときに、親族が申し出れば一般社団法人生命保険協会(以下、生命保険協会)を通じて、生命保険会社42社へ保険契約の有無を一括で照会できる制度です。

これまでは災害時に保険証券を紛失した場合や死亡した場合などに限って照会が可能でしたが、普段の生活で契約の有無が確認できない場合でも、オンラインや郵送で照会ができるようになりました。

生命保険契約照会制度の対象者と必要書類

生命保険契約照会制度で利用できる状況は以下の3つです。

・死亡

・認知判断能力低下

・災害による死亡、行方不明

本記事では死亡のときに限定して詳しく解説していきます。

死亡したとき

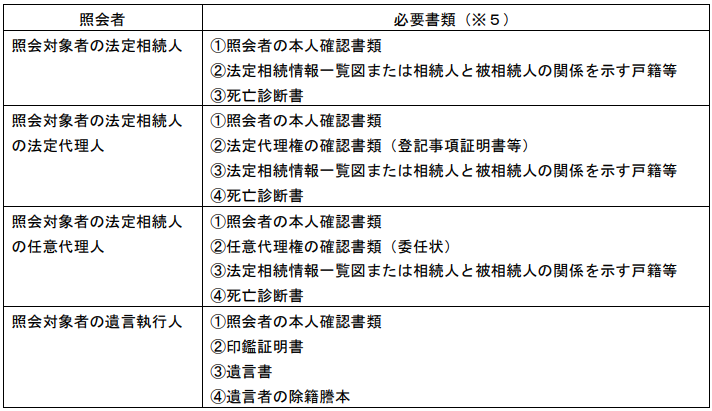

照会対象の人が亡くなり、生命保険契約の有無が分からない場合は、法定相続人や遺言執行人などが保険加入状況を照会できます。照会者別の申請のときに必要な書類は、図表1のとおりです。

図表1

一般社団法人生命保険協会 「生命保険契約照会制度」について

※:提出する書類はすべて写し(コピー)の提出となります。

該当する契約が存在した場合、生命保険会社での保険金請求の手続きに原本が必要となる可能性があるため、手元に保管しておくとよいでしょう。

生命保険契約照会制度で照会する方法

生命保険契約照会制度で照会する方法は死亡、または認知判断能力低下の状態のときはオンラインか郵送となり、照会結果は2週間程度で分かります。照会方法は以下のとおりです。

(1)事前に必要書類の準備をする

(2)オンラインまたは郵送にて必要事項を入力(記載)のうえ申請する

(3)書類や入力に不備がなければ利用料決済方法について案内されます

(4)その後利用料の決済が確認でき次第、生命保険協会から生命保険会社各社に調査依頼を行う

(5)調査結果を生命保険協会で取りまとめる

(6)生命保険協会から照会者あてに結果を回答する

生命保険契約照会制度の照会料金

生命保険契約照会制度で照会する場合、照会対象者が死亡、または認知判断能力の低下の状態のときは、災害時を除き1件につき3000円(税込)の照会料金がかかります。支払い方法はクレジットカード、またはコンビニでの支払いです。

保険金の未請求を防ぐために事前にできること

保険金の未請求を防ぐために事前にできることは以下のような方法です。

・保険契約を家族で共有しておく

・保険契約を含めた財産についてエンディングノートに記録する

・保険証券や保険会社から送付された書類を決めた場所に保管し、家族で共有しておく

事前に保険契約を家族に伝えたくないといった人もいるでしょう。そのような場合は遺言書に記載しておくと安心です。

また、時効の3年が過ぎても諦めずに保険会社に連絡してみることも大切です。保険金が無駄になってしまわないように、日頃から家族間で情報共有をして備えておきましょう。

出典

政府広報オンライン 家族の生命保険契約を一括照会!どの会社に加入しているか調べられます

一般社団法人生命保険協会 生命保険契約照会制度(死亡)

一般社団法人生命保険協会 「生命保険契約照会制度」について

執筆者:FINANCIAL FIELD編集部