【チェックしてみる価値あるかも】「がん保険」は、掛け捨てなの?

年を取る、退職する。そんな節目で、保障内容が下がったり保険料が上がったり。こうした内容の通知を目にして、解約を考えるタイミングがいつかくるかもしれません。

そうしたとき「どうせ掛け捨てだから、解約しておしまいだろう……」。とは限らなかったケースだってあるのです。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

ゼロだと思い込んでいたのに、110万円以上戻ってきた

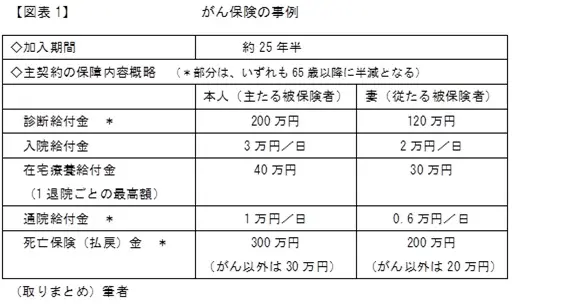

【図表1】は、筆者の知人が実際に解約したがん保険の概要です。

ちなみに、知人は勤め先の職場で配布された簡単な説明資料をもとに、会社経由で加入していたとのこと。上記の主契約で月額6600円ほどが給与天引き。保険会社は保険料個別集金の手間がかからないため、本来よりも保険料が月額500円弱割安になっていたようです。

その後、近時の状況は、次のようになっていました。

(1)退職して保険料が個別引き落としになり、主契約の保険料が上がった。

(2)主契約のほかに付加していた医療保障特約の保険料も、10年ごとに更新増額されている。

(3)「古いタイプ」の保障内容の見直しを保険会社が勧めてくるが、それに従うと月額3600円くらい負担増となる。

こんな状況と負担を考えて、知人はこのがん保険を解約し、割安な共済保険(健康保険ではカバーされない先進医療も一定額保障される)に切り替えたそうです。

いざというときに備えるのが保険。どうせ「掛け捨て」なのだろう。そう思いながら解約手続きを進めたところ、保険会社から後日、解約払戻額を知らせる通知書が届き、何と110万円を超える金額が戻ってきたそうです。

がん保険、「掛け捨て」ではないケースだってある

がん保険に限らず、自分でじっくりと商品の内容や特徴を調べたり、保険代理店などから詳しく説明を受けたり。そんなやり方で個別に契約している人もいるでしょう。

一方、勤め先で紙やデータで案内された簡単な説明資料をもとに、会社経由で加入しているケースだって少なくないでしょう。

がん保険は、先述の知人のケースでも「死亡保障」があったことから分かりますが、実は「生命保険」の一種です。ここで、生命保険の形態をおさらいしておくと、基本形は【定期保険、終身保険、養老保険】の3つだけなのです。

保険金が支払われる原因が“死亡”(または所定の高度障害状態になった場合)で、契約から一定期間を保障するのが[定期保険]、生涯にわたり保障するのが[終身保険]です。そして、ある一定期間“生存”していた場合にも保険金が支払われる機能を組み合わせた代表例が[養老保険]になります。

主契約のがん保険は終身保険、付加していた医療保障特約は定期保険(だから10年ごとに更新増額される)であったことが理解できると思います。

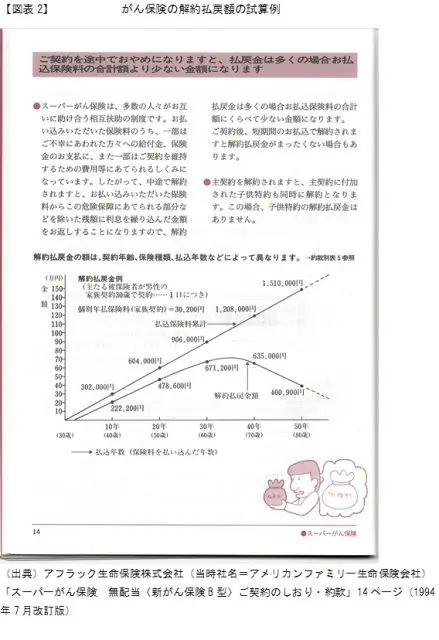

知人が大昔に加入したときに渡されたという「ご契約のしおり・約款」という冊子には、「この保険は終身保険です」と(表面ではなく)裏面に記されています。また冊子の最後には、保険料払い込み年数と契約締結時の被保険者の年齢をマトリクスにした表「解約払戻金額例表(終身払)」が掲載されていました。

見ても実感の湧かない表ですが、別のページには解約払戻金の計算例が【図表2】のようにグラフで示されています。こちらだと、ある程度イメージできるかもしれません。

まとめ

がん保険は、解約すると思いがけない払戻金をもらえる場合がある。今回ご紹介した事例では、結果的にそうなっています。これは大昔に加入した商品だからであり、近時の商品では払戻金設定のスタンスや計算ベースが違うなど、いつでもこんな結果になるとは限りません。とはいえ、チェックしてみる価値はあるでしょう。

仮に一定の払戻金がある場合でも、【図表2】では加入(保険料払込)年数が35年くらいを過ぎると金額はどんどん減っていくことが分かります。20代後半で加入したとすると60代前半頃。リタイアが視野に入る人も多いタイミングです。

がん保険や医療保険でも65歳は、保障内容が下がったり、切り替えて新規加入する際の制約があるなど「壁」が存在します。その前に、割安な共済医療保険に切り替えつつ、特約でがんにも備えるなどの選択肢は一考でしょう。

ただし、例えば、がん入院・手術30日、がん診断90日など、契約発効日から保障されない一定期間があることは要注意。仮に切り替える場合、次の保険に先に加入して非保障期間をクリアしてから解約することが肝要です。

執筆者:上野慎一

AFP認定者,宅地建物取引士