年金制度があれば「生命保険」は不要? 保険料を削れる場合もある?

今回は、子どものいる夫婦をモデルに、遺族年金制度と生命保険の関係を解説し、生命保険の見直し方法についても紹介します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

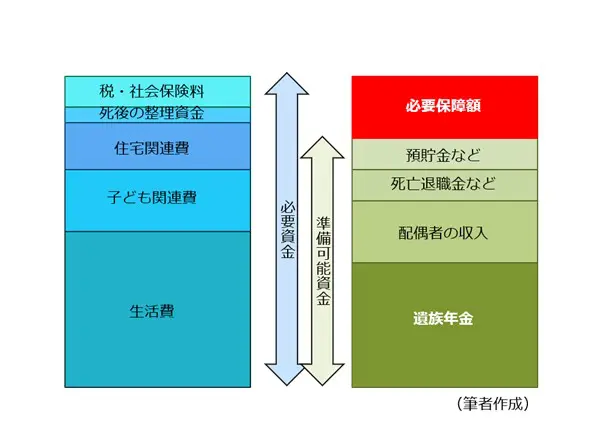

必要保障額とは

生命保険の死亡保障は、世帯主に万一の事態が生じた場合に、残された遺族が生活するために必要な資金を確保することを目的に加入します。

したがって、保険で準備する保障額(必要保障額)は、万一のとき遺族に必要となる生活費などの金額(必要資金)から遺族年金などで準備できる金額(準備可能資金)を差し引いた額になります(※1)。

「必要保障額」=万一のときの「必要資金」-万一のときの「準備可能資金」

「必要資金」には、残された家族の生活費、教育費などの子ども関連費、家賃などの住宅関連費、葬式代など死後の整理資金、および遺族が支払う税・社会保険料が含まれます。

「準備可能資金」には、遺族年金、配偶者が働いて得る給与や老齢年金などの収入、死亡時に給付される死亡退職金などに加え、その時点で保有している預貯金などが含まれます。

【図表1】

金融広報中央委員会「知るぽると」 保険のキホン 必要な保障を見極める!を基に筆者作成

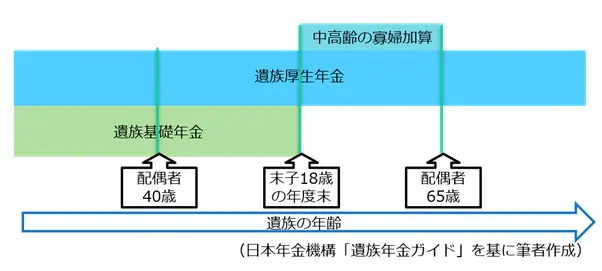

遺族年金の仕組み

遺族年金には、20歳以上の全国民が対象となる遺族基礎年金と、会社員などが対象となる遺族厚生年金があります(※2)。

遺族基礎年金は、国民年金の被保険者など一定の要件を満たす人が死亡したとき、死亡した人によって生計を維持されていた「子のある配偶者」または「子」に支給されます。ただし、子が18歳になった年度の3月31日まで(障害等級1級または2級の場合は20歳未満)支給されます(※2)。

遺族厚生年金は、厚生年金の被保険者など一定の要件を満たす人が死亡したとき、死亡した人によって生計を維持されていた「配偶者」などに、生涯にわたり支給されます。

また、夫が死亡したときに妻が40歳以上65歳未満で、生計を同じくする子(3月31日時点で18歳である子、または、障害等級1級または2級の場合は20歳未満の子)がいない場合、または遺族厚生年金と遺族基礎年金を受け取っていた「子のある妻」(40歳に達した当時、子がいるため遺族基礎年金を受けていた妻に限る)が、子が18歳になった年度の3月31日(障害のある子に関しては、障害等級1級または2級の状態にある20歳の誕生日の前日)を過ぎたため、遺族基礎年金を受けることができなくなった場合は、その後、妻が65歳になるまでの間「中高齢寡婦加算」が支給されます(※2)。

【図表2】

日本年金機構 遺族年金ガイド 令和5年度版を基に筆者作成

必要保障額の変化と推移

必要保障額は、世帯主の職業や家族構成により異なり、年々減少するとともに住宅購入時にも大きく減少します。

1.世帯主が自営業の場合は会社員に比して大きくなる

自営業など国民年金の第1号被保険者には遺族厚生年金がないので、遺族が受給できる年金額は限られます。また、子どもが18歳になる年度の3月31日(障害等級1級または2級の場合、20歳の誕生日の前日)を過ぎると、一切の年金を受給することができなくなります。

したがって、世帯主が自営業の場合は、会社員に比べて準備可能資金が減り、必要保障額は大きくなります。

2.子どもの誕生で増える

子どもが誕生すると、その子どもが独立するまでの生活費、教育費などの子ども関連費が必要資金として新たに発生します。したがって、子どもの誕生とともに必要保障額は増えることになります。

3.年々減少する

1年経過すると1年分の生活費、子ども関連費、住宅関連費および税・社会保険料が不要になるので、その分だけ必要保障額も減ります。すなわち、必要保障額は年々減少することになります。

4.住宅を購入すると大きく減る

住宅を購入するとその後の家賃は不要となります。また、住宅ローンを借り入れた場合、団体信用生命保険に加入することになり、借り入れた人に万一の事態が生じたときはその後の返済が免除されます。したがって、住宅を購入した時点で、住宅ローンの借入額分に相当する必要保障額が減ることになります。

必要保障額の算出と保険の見直し方

1.必要保障額の算出

必要保障額は、世帯主の仕事や家族構成により異なります。そのため、それぞれが具体的な必要保障額を見積もる必要があります。

必要保障額の見積もりには専門的知識が必要となりますので、ファイナンシャル・プランナーなどに相談するとよいでしょう。

2.保険の見直し

保険を見直す場合は、まず始めに、現在加入している生命保険で保障されている死亡保険金額が、必要保障額を満たしているか確認しましょう。必要保障額を満たしていないようであれば、保障額を増やしましょう。

もし、死亡保険金額が必要保障額を超えている場合は、加入している保険の保障額を減額することや、複数の保険に加入していれば、一部の保険を解約することも考えましょう。なお、必要保障額は年々変化しますので、保険は定期的に見直すことをおすすめします。

まとめ

生命保険で保障すべき死亡保険金額は、「万一のときの必要資金から準備可能資金を差し引いた必要保障額」を満たす額となります。

準備可能資金の主要な資金である遺族年金には、子のある配偶者または子に支給される遺族基礎年金と、会社員の配偶者などに支給される遺族厚生年金があります。したがって、世帯主が会社員であるかどうか、あるいは子どもの有無などにより、遺族年金の受給額は大きく異なります。

加入している生命保険の死亡保険金額と必要保障額を比較し、死亡保険金額のほうが多いようであれば、保険を減額または一部解約することにより保険料を削減することができます。

出典

(※1)金融広報中央委員会「知るぽると」 保険のキホン 必要な保障を見極める!

(※2)日本年金機構 遺族年金ガイド 令和5年度版

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士