子育て中の4人家族で住宅ローンの支払いがあります。「保険を見直すコツ」を教えてください

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

まずはライフプランニングから

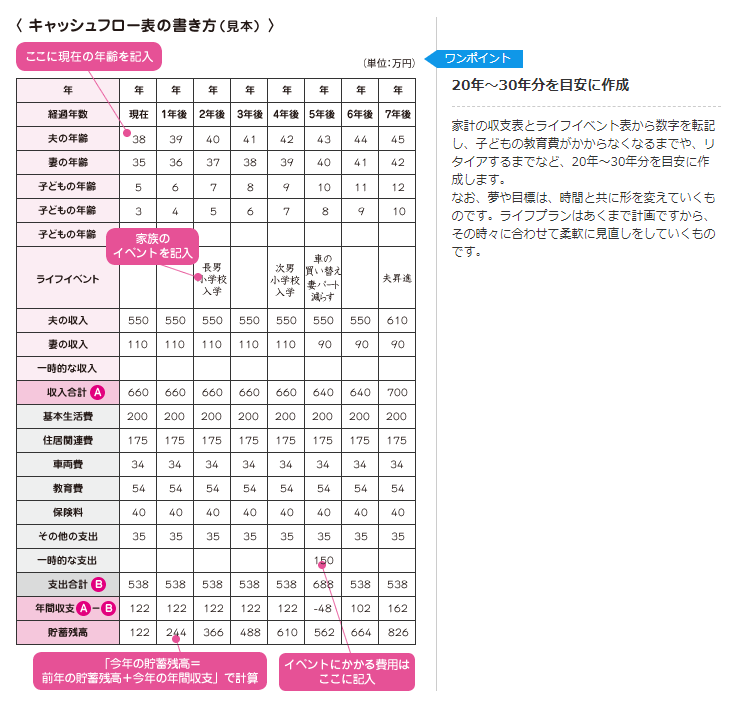

ライフプランニングを行う上では、収入や支出、それまでの貯蓄だけでなく、将来の教育費、住居費などを含めた生活費の見通しや、どんなライフイベントを予定しているかなどを洗い出し、将来にわたって家計の収支と貯蓄がどうなっていくのかが分かる「キャッシュフロー表」を作成する必要があります。

キャッシュフロー表がどのようなものかは、日本FP協会のホームページから図表1のダウンロードができますので、参照してみてください。

図表1

出典:日本FP協会 便利ツールで家計をチェック/将来の収支が予想できる 家計のキャッシュフロー表

キャッシュフロー表を使うことで、将来の貯蓄残高が赤字にならないように、家計の計画を立てることが可能となります。

保険の必要保障額

キャッシュフロー表があると、将来、家計の収入を支える人に万が一のことがあったとき、その収入が途絶えた場合に、どのくらいの赤字が生じるのかが分かります。その赤字を埋めるための金額が、基本的な保険の必要保障額ということになります。

ただし、万が一のことが起きた際には、公的制度で得られる収入もあります。例えば、亡くなった人が国民年金や厚生年金保険に加入していて一定の要件を満たしていれば、残された家族には「遺族基礎年金」や「遺族厚生年金」の給付があります。

その公的制度の収入があってもカバーできないお金は、民間の保険でカバーすることになり、それが民間の保険を組む際の必要保障額となります。

保険見直しのコツ

必要保障額が分かったら、加入中の保険が必要な保障に合っているか見直しをします。加入した当時は最適だった保険であっても、家族状況の変化や、将来に予定されるイベントの変化などで、最適ではなくなっていることは少なくありません。

そのため、最初の「ライフプランニング」で説明したように、保険の見直しで大事なことの第一は「定期的なライフプランの見直し」です。ライフプランに変化が生じることで、必要な保障額も変化するからです。

次に大事なのは、加入している保険の保障内容をしっかり把握することです。生命保険文化センターの「2021(令和3)年度生命保険に関する全国実態調査」によれば、約7割の人が「生命保険に関する知識がほとんどない」と回答しています。このことからも、加入中の保険について内容をしっかり理解できている人は多くないと思われます。

加入している保険の保障額だけ見れば必要保障額に合っていても、保険の「保障内容(範囲)」や「保障期間」が合っていないのであれば、保険の再確認が必要になるでしょう。

なお、保障額や保障内容、保障期間が、加入中の保険で必要な保障に合っていても、保険の見直しをした方がよい場合もあります。それは、保険商品自体が進化していることがあるからです。

例えば、タバコを吸わない人や健康状態の良好な人には保険料が割安となる「健康体割引」といった適用を受けられる保険もあります。同じ保障でも保険料が安くなる保険商品がないかを探すのも、保険見直しの1つです。

さらに、子育て中で住宅ローンのある家庭では、次のようなポイントで保険を見直すようにしましょう。

保障額が多くなりすぎていないか

一般的に、必要な保障額は時の経過とともに減っていきます。子どもがいる家庭では、子どもの成長や独立とともに必要保障額も減っていきます。加入した保険によっては、加入当時から保障額が一定のものもあるため、適切な保障額への見直しをすることで保険料を安くできる可能性があります。

不要な保障が残っていないか

住宅ローンを組む際、ほとんどの場合、団体信用生命保険(団信)に加入することになります。団信は、住宅ローンを組んでマイホームを購入した人が、死亡や高度障害など一定の状態になった場合でもローンを完済できるようにするための保険です。

賃貸に住んでいたときは、万が一のことがあっても家賃の支払いに困らないように、将来の家賃支払いを考慮した保険に加入していたかもしれませんが、家を購入し、団信に加入した場合には、家賃支払いのための保障は必要がなくなります。その分、加入中の保険の見直しをすることで保険料を安くすることができます。

損害保険の見直しも大事

子育て中の家族であれば、移動手段として車を利用することも多いかもしれません。また、子どもが自転車を利用することも多いでしょう。車や自転車で人身事故などを起こし加害者となった場合、その補償額は高額になる可能性があります。住宅を所有している人は、火事や地震などで多大な損害を被ることもあります。

日々の収入や支出に変化がなくても、突然発生しうる上記のようなケースでは、経済的影響が大きくなるため、火災保険や自動車保険、個人賠償責任保険といった損害保険で必要な補償額を準備することが大事です。

万が一のとき、保険以外の手段は?

保険は、万が一のときに経済的に困らないようにするための有効な手段です。ただし、保険だけがその手段ではありません。保険を見直す際には、保険以外の手段がないかを検討するのも方法の1つです。

例えば、いざとなったら頼れる(同居できる)親や親類などがいるかどうかによっても、保険で必要な準備は変わってくるかもしれません。また、生活に困らない充分な貯蓄があれば、保険は必要ないかもしれません。

万が一のことが起きたときには、予定していたライフイベントを、あきらめる、という選択もあるかもしれません。「保障の手段は保険だけ」と選択肢をせばめないことが大事です。

まとめ

保険の存在はいざというときには助かるものですが、ふだんの生活の中ではあまり意識をしていないでしょう。それでも、保険料は固定費として継続して発生していくものです。

必要な保障を適切な保険料で得るために、特にライフプランに変化が生じたときなどは、必ず保険を見直すようにしましょう。

出典

日本FP協会 便利ツールで家計をチェック/将来の収支が予想できる 家計のキャッシュフロー表

公益財団法人生命保険文化センター 2021(令和3)年度生命保険に関する全国実態調査

執筆者:小山英斗

CFP(日本FP協会認定会員)