【誰のため、何のために】あなたの生命保険は、本当に必要でしょうか?

50年払いつづけると、保険料の合計は1855万円にもなり、同額の貯蓄があればマンションを買える可能性もあるのではないでしょうか。

「なんとなく保険に入っている」「どんな保障内容か、どのくらいの保障金額か分からない」という状態なのであれば、保険を見直すことでお金をためられる可能性があります。

そこで本記事では、適切に保障金額を見直すポイントや、保険料を抑えるための「高額療養費制度」の使い方などを紹介します。

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

生命保険の死亡保障額は適正か

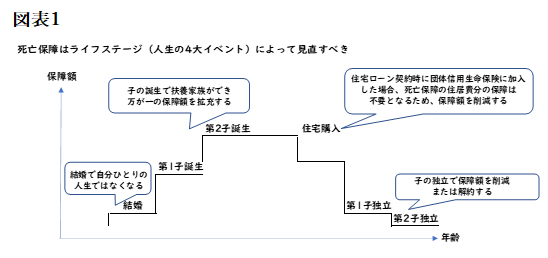

そもそもあなたの生命保険(死亡保障)は、適正な必要保障額になっているでしょうか。

必要保障額は、家計を支えている人が死亡したときに、残された家族が生活していくためのお金です。残された家族が生活していくためには、いったいいくらあれば足りるでしょうか。

例えば、結婚していたり、子どもが生まれていたりする場合は、自分にもしものことがあったときに家族が困らないよう、保障はたくさん必要でしょう。特に、住宅ローンを借りて住宅を購入した場合は、団体信用生命保険に加入しておくと、万が一のときはローンが完済できるため、保障を増やすことができます。

なお、子どもが独立し、家族の生活を守るための保障がそれほど必要でなくなった場合は、保障額の削減や解約を検討しましょう。

このように、死亡保障はライフステージ(結婚、子の誕生、住宅購入、子の独立の人生における4大イベント)によって見直すべきです。あなたの死亡保障額は、ライフステージに比して高すぎるかもしれません。保険会社などのシミュレーションサイトや、保険募集人からの説明を基に、納得のいく必要保障額を確認しましょう。

著者作成

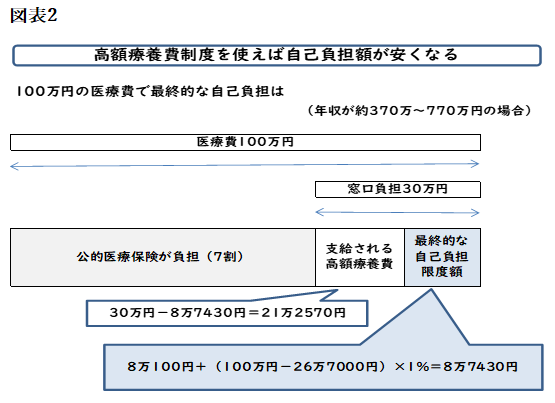

高額療養費制度を使い、医療費は「貯蓄で備える」のが基本

多くの人は、「もしものときに備え、医療保険への加入は欠かせない」と考えているかと思いますが、医療費は「貯蓄で備える」のが基本です。

日本は健康保険の制度が充実しているため、医療費の自己負担は1~3割です。これに加えて「高額療養費制度」もあります。年収約370万~770万円以下の一般的な家庭の場合、医療費が100万円かかっても、自己負担上限額は月額8万7430円です。

また、会社員や公務員の場合、加入している健康保険によっては「付加給付」という制度によって、所得に関係なく「1ヶ月の自己負担額は2万円または2万5000円まで」などと定められた額を上回った分を払い戻してくれるところもあります。

厚生労働省「高額療養費制度を利用される皆さまへ」を基に筆者作成

入院は意外と長期化しない

「高額療養費制度があっても、入院が長期化すれば、月々9万円近い負担になる」と心配する人もいるでしょう。しかし、厚生労働省の「令和2年(2020)患者調査」によると、近年は入院が短期化しており、「新生物(腫瘍)」による入院の場合、約59%が10日以内に退院、約89%が30日以内に退院しています。

また、厚生労働省の「令和3年度 医療給付実態調査」によると、例えばがん治療の1回当たりの平均額は入院の場合約73万円(自己負担3割の場合約22万円)、外来の場合約6万6000円(同約2万円)となっています。

仮に毎月の医療保険料が5000円だとして、それを貯蓄に回していれば1年で6万円、20年間で120万円たまることになり、自己負担額を十分賄うことができます。

まとめ

生命保険の死亡保障額は適正でしょうか? また、ライフステージに合わない、不要な保険に入っていませんか? 保険の見直しを行うだけで、数百万~数千万円のお金をためることができるかもしれません。

本記事をきっかけに、特にライフステージに変化があった方は、ぜひ自分の生命保険を見直してみてください。

出典

(公財)生命保険文化センター 2021(令和3)年度生活保障に関する全国実態調査

厚生労働省 高額療養費制度を利用される皆さまへ(平成30年8月診療分から)

厚生労働省 令和2年患者調査 第87表 在院期間(32区分)別推計退院患者数構成割合(累積),傷病中分類別

厚生労働省 令和3年度 医療給付実態調査 表番号7 データベース2, 3

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー