定年退職して「自営業」になりました。当面収入は大きく減りますが、「健康保険」は何に加入するのがお得でしょうか?

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

大手電機メーカーで人事労務の仕事に長く従事。社員のキャリアの節目やライフイベントに数多く立ち会うなかで、お金の問題に向き合わなくては解決につながらないと痛感。FP資格取得後はそれらの経験を仕事に活かすとともに、日本FP協会の無料相談室相談員、セミナー講師、執筆活動等を続けている。

退職後の健康保険は3種類

会社を退職し再就職しない(被用者にならない)場合、健康保険制度への加入には、3つの選択肢があります(※1)。

任意継続制度 : 退職前の健康保険(共済組合)に継続加入

国民健康保険 : 市区町村の健康保険制度に加入

家族の被扶養者 : 家族の加入する健康保険の被扶養者になる

ただし、それぞれについて加入要件を満たす必要があります。また、75歳以上になると後期高齢者医療制度に加入します。

会社を辞めてフリーランスや自営業として働き始め、しばらく低収入の状態が続くと社会保険料が大きな負担になります。特に、退職1年目の健康保険料は、退職直前の標準報酬月額や所得が基礎になるため、家計に占める割合がとても大きくなります。加入できる健康保険と保険料をしっかり比較したいものです。

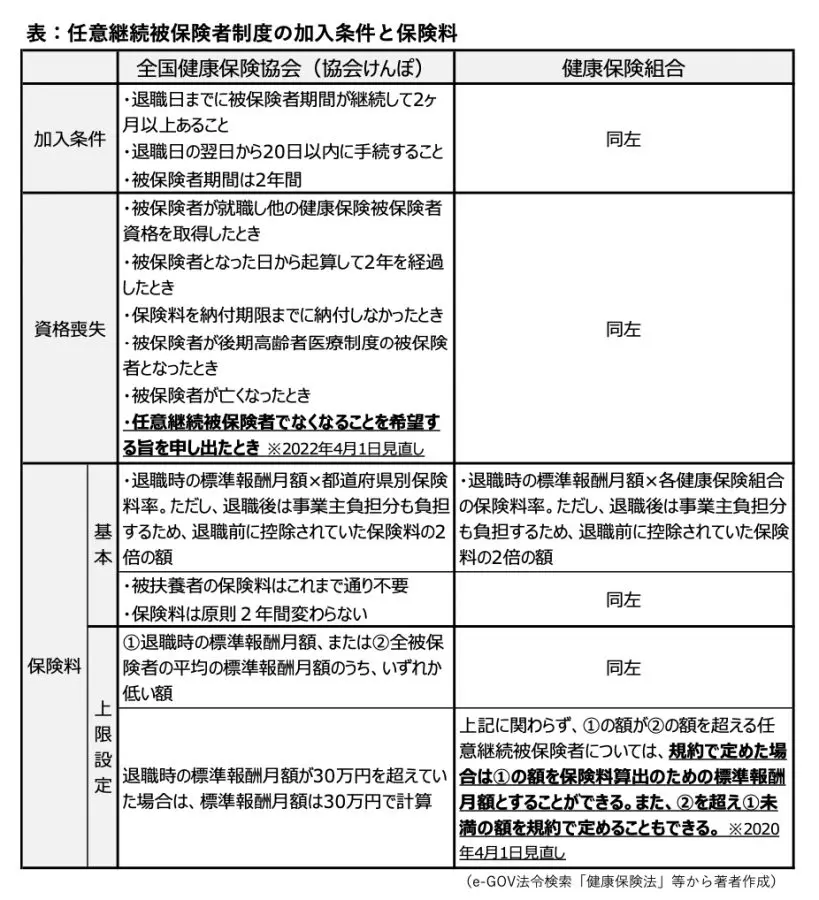

任意継続被保険者制度とは

健康保険の任意継続について、加入条件と保険料の算出方法は次の表のとおりです。

収入の高かった人ほど、標準報酬月額の上限適用で負担を抑えられます。また、加入期間中の脱退が2022年から認められたことで、2年以内に国民健康保険に切り替えることが可能になりました。

国民健康保険の保険料

国民健康保険の保険料は、所得や資産など負担能力に応じた保険料と、世帯やその人数に応じた保険料の2種類の合計になります(※2)。

保険料は、前年中の総所得金額等から基礎控除額を差し引いた金額に基づいて計算されます。総所得なので、給与以外の所得も含みます。

保険料の料率は各市区町村が決定するので、必ずしも同額にはなりません。ただし、2024年度の上限額は後期高齢者支援金と介護分の保険料をあわせて、年間106万円となっています(※3)。

限られた人だけとはいえ、最高で106万円の保険料というのは大きな額ですね。高額所得者がリタイアした場合、適用される保険料の基準は退職前年の所得であり、しかも標準報酬月額の上限がありません。このため、高額所得者であるほど、退職1年目は任意継続のほうが保険料を抑えられるといえます。

ただし、退職後1年たつと、今度は退職1年目の所得で次の国民健康保険料が決まります。給与所得がほぼゼロであれば、保険料は相当安くなるでしょう。一方、任意継続の場合は2年目も1年目と同じ保険料ですから、多くの方は2年目以降を国民健康保険に切り替えることで保険料が抑えられます。

2022年から、任意継続期間が2年間必須ではなく途中脱退も可能になったことで、退職1年目と2年目以降で保険料を比較し加入先を変更できるようになったのは大きなメリットといえます。

任意継続加入が有利といえなくなってきた

2022年の保険制度見直しには、もうひとつ大きな変更がありました。任意継続の保険料を算出する際に、規約に定めれば、退職時の標準報酬月額を設定しても良いことになりました。ただし、これは健康保険組合のみ適用され、全国健康保険協会(協会けんぽ)には適用されません(※4)。

まだ多くの健康保険組合は規約を据え置いているようですが、退職1年目の保険料は任意継続のほうが安い、とは必ずしもいえなくなっていたのです。

自分の勤務先はどうなのか、近くリタイアを予定する方は必ず規約を確認のうえ、健康保険制度を選択していただきたいと思います。

なお、所得等の要件を満たして家族の扶養に入る場合は、最も経済的にメリットのある加入方法といえます。ただ、すぐに扶養を外れそうな収入が期待できるのであれば、国民健康保険の保険料を事前に試算しておくのがよいでしょう。

最後に

ここまで保険料負担について見てきましたが、国民健康保険には、倒産や解雇による失業の場合などに保険料を減免・猶予する制度があります。事情によっては退職1年目から国民健康保険のほうが保険料負担の小さい場合もあるので、当てはまる場合は申請をご検討ください。

なお、健康保険組合によっては法定以上の付加給付や保養所・健康診断などの独自サービスをもつところもあり、任意継続あるいは被扶養者になることで享受できる幅広いメリットがあります。

保険料以外のメリット・デメリットもよく比較の上、自分に適した健康保険制度への加入と切り替えを計画してください。

出典

(※1)全国健康保険協会ホームページ

(※2)厚生労働省 国民健康保険制度

(※3)厚生労働省 国民健康保険の保険料(税)の賦課(課税)限度額について

(※4)e-Gov健康保険法 第四十七条

執筆者:伊藤秀雄

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員