娘の小学校から「自転車保険に加入を」のプリントが来ました。子ども用自転車は持っていますが、乗ることもなく置きっぱなしです。どうしても加入しなくてはならないのでしょうか?

本記事では、自転車の利用頻度にかかわらず、所有しているだけで自転車保険に加入しなくてはならないのかについて解説します。

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

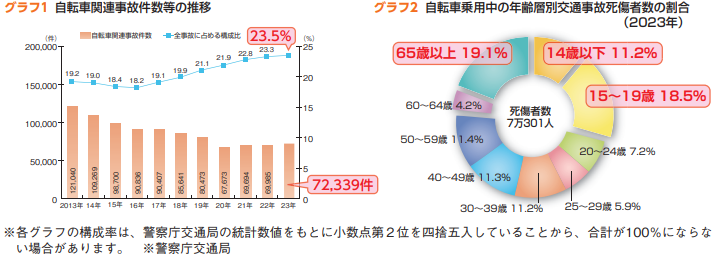

自転車事故の発生状況

図表1のグラフ1によると自転車事故の件数自体は近年減少傾向にはあるものの、交通事故件数全体に占める割合は増加傾向にあり、2023年には「自転車が第1当事者または第2当事者となった交通事故(自転車関連事故)」は交通事故件数全体の23.5%と、約4分の1を占めるようになっています。

また、図表1のグラフ2によると同年で自転車乗用中の死傷者数の割合は、20歳未満の若年層と60歳以上の高齢層が、約半数を占めているようです。特に、「14歳以下」と「15~19歳」からなる若年層を合わせた割合は29.7%となり、20~50代の各層と比較しておよそ2倍から5倍と、その割合が高いことが分かります。

図表1

出典)一般社団法人日本損害保険協会 2024年8月版「知っていますか? 自転車の事故~安全な乗り方と事故への備え~」

自転車事故での損害賠償請求事例

自転車事故では被害の大きさによって、加害者が子どもでも、高額な賠償金の支払いを命じられた事例があります。

図表2

| 判決容認額(※) | 事故の概要 |

|---|---|

| 9521万円 | 男子小学生(11歳)が夜間、自転車で走行中、歩道と車道の区別のない道路において歩行中の女性 (62歳)と正面衝突。女性は頭蓋骨骨折などの傷害を負い、意識が戻らない状態となった。 (神戸地方裁判所、2013年7月4日判決) |

| 9330万円 | 男子高校生が、夜間、イヤホンで音楽を聞きながら無灯火で自転車を運転中に、パトカーの追跡を受けて逃走し、職務質問中の警察官(25歳)と衝突。警察官は頭蓋骨骨折などで約2ヶ月後に死亡した。 (高松高等裁判所、2020年7月22日判決) |

| 9266万円 | 男子高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突。男性会社員に重大な障害(言語機能の喪失など )が残った。 (東京地方裁判所、2008年6月5日判決) |

(※)判決認容額とは、上記裁判における判決文で加害者が支払いを命じられた金額(金額は概算額)。上記裁判後の上訴などにより、加害者が実際に支払う金額とは異なる可能性がある。

出典)一般社団法人日本損害保険協会 2024年8月版「知っていますか? 自転車の事故 ~安全な乗り方と事故への備え~」

図表2のような高額な賠償請求が起きる可能性に対して、保険で備えるのは有効な手段の一つでしょう。

自転車保険の補償内容

自転車保険の一般的な補償内容は、大きく2つあります。一つは、「自分のための補償(傷害補償)」です。そしてもう一つは、「相手のための補償(個人賠償責任補償)」です。保険の対象となる被保険者は、多くの商品で「個人型」や「家族型」などを選べます。

家族型は一般的に被保険者本人のほか、配偶者など同居している家族、別居している未婚の子どもなども、被保険者の範囲に含まれます。一人ずつ自転車保険に加入するよりも保険料を抑えられる可能性が高いので、家族で自転車に乗る機会がある場合は検討するとよいでしょう。

自分のための補償(傷害補償)

傷害補償では、被保険者が交通事故で死亡した場合や、重い後遺障害が残ってしまった場合などに、保険金が支払われます。また、けがで入院や手術をした場合などにも、保険金や給付金が支払われます。

傷害のための補償は自転車搭乗中に限らず、歩行中の交通事故も対象となるのが一般的です。ただし、自転車保険によっては自転車事故に限ったものもありますので、補償範囲の確認が必要です。

相手のための補償(個人賠償責任補償)

事故で他人にけがをさせたり他人のものを壊したりしたことにより、損害賠償責任を負った場合に、賠償金などが補償されます。また、交通事故に限らず、日常生活のなかで負った損害賠償責任についても補償されます。

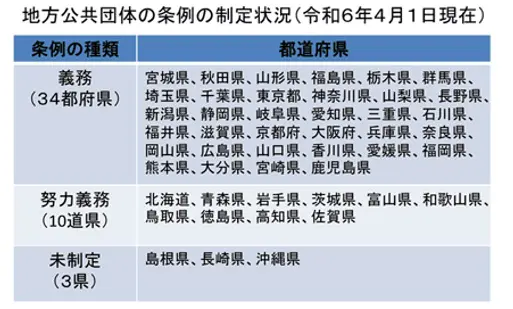

自転車保険の加入義務化

自転車保険の加入が義務化されている背景には、全国の自転車が関わる事故に、高額な損害賠償請求がされる事例が多いことがあります。保険の加入義務化による、事故の被害者の保護と加害者の経済的な負担の軽減が図られています。

国土交通省によれば、令和6年(2024年)4月1日現在で、34の都府県で保険加入の義務化が、10の道県で努力義務化が、条例により制定されています。

図表3

出典)国土交通省 自転車損害賠償責任保険等への加入促進について

この加入義務については「自転車保険」に限られたものではなく、「自転車損害賠償責任保険等」となっています。つまり、必ずしも自転車保険である必要はなく、損害賠償責任を補償することができる保険であればよいということになります。そのため、個人賠償責任保険への加入でも、加入義務を果たしているといえます。

自転車に乗る機会がなくても加入は必要?

自転車保険の加入が義務となるのは、「自転車の利用者」です。そのため自転車を持っているだけでは、加入義務が生じることはありません。あくまで自転車に乗る場合において、保険加入の義務があることになります。

ただし、事故がいつ起きるかは予測できません。今は所有している自転車に乗っていなくても、将来的に乗る機会があるかもしれない場合は、保険に加入しておくと安心でしょう。

なお、自治体によっては、自転車に乗るかどうかにかかわらず、保険加入を義務付けている場合もあります。また、小学校などの学校でも地域のルールに従って、全員に加入を求めている可能性があります。自治体や学校のウェブサイトで、確認してみるようにしましょう。

すでに持っている保険でカバーされている場合もあるので、確認が必要

個人賠償責任保険は自動車保険や火災保険の特約として付加されているケースも多く、その場合でも賠償責任はカバーされるので、自転車保険の加入義務は果たしていることになります。

また、自分のための補償である傷害補償についても、自動車保険や火災保険でカバーされていたり、生命保険の特約として付加されていたりするケースもあります。

自転車保険に加入する際は、加入済みの保険と補償範囲が重複していないかを、しっかり確認するようにしましょう。

まとめ

自転車保険は、高額な賠償責任に備えるには、有効な手段の一つといえます。過去の事例では加害者が子どもとなっているケースも多いことから、自転車に乗る機会のある子どもがいる家庭では、損害賠償責任に備えることをしっかり検討しましょう。

出典

一般社団法人日本損害保険協会 2024年8月版 知っていますか? 自転車の事故 ~安全な乗り方と事故への備え~

国土交通省 自転車損害賠償責任保険等への加入促進について

執筆者:小山英斗

CFP(日本FP協会認定会員)