生命保険加入を検討する人が商品比較をしない理由

今回は生命保険に加入するにあたり、商品の比較をしない人が多い理由について考えてみます。

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター

保険を得意ジャンルとするFP・フリーライター。

代理店時代、医療保険不要論に悩まされた結果、1本も保険を売らずに1年で辞めた経験を持つ。

FPとして、中立公正な立場から保険選びをサポートしています。

生命保険の加入経路(チャネル)は何が多い?

生命保険文化センターは3年に1度、「生命保険に関する全国実態調査」という調査を行っています。

平成30年の調査結果(速報版)によると、「直近加入契約(民保)の加入時の商品比較経験(複数回答)」において、「特に比較をしなかった」を選択した人は66.7%となっています。

つまり、約3人に2人は生命保険に加入するにあたり、複数の商品を比較しないで加入しているということになります。この調査は全国の世帯員2人以上の一般家庭が対象なので、単身世帯は含まれない点に注意が必要ですが、おおよその傾向として理解する分には問題ないでしょう。

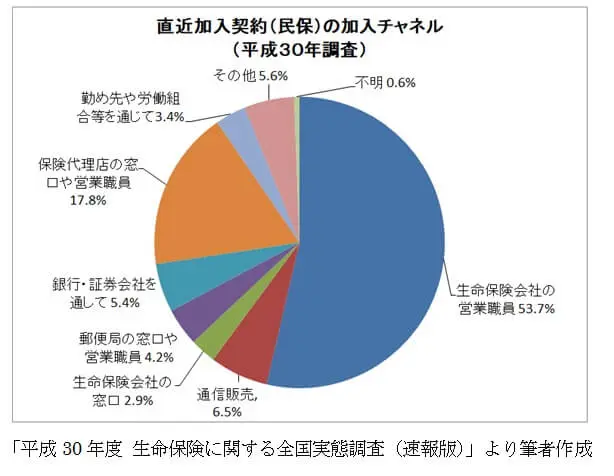

ところで、商品の比較をしないことは、生命保険の加入経路(「チャネル」と言います)と無関係ではないと考えられます。同調査によると、生命保険に加入したときのチャネルは以下のような結果となっています。

これを見ると、約半数の人が生命保険会社の営業職員から加入していることが分かります。この場合、複数の保険会社の商品を比較することはないでしょうね。保険料は月払いができるので、毎月支払う金額は無理なく払える程度におさえることが可能です。

しかし、たとえば30歳のときに月額3000円の保険料を終身払いで支払う契約をすると、90歳で死亡すると仮定した場合、保険料の総額は216万円になります。これは車を1台買えるくらいの金額ですが、車を買うときに複数の車を比較しないで買う人はあまりいませんよね。

なぜ比較をしないのか?

では、なぜ商品の比較をしないで保険に加入するのでしょうか。原因としては以下のような点が考えられます。

1.比較をしてもよく分からないから

保険の仕組みは難しいので、加入するときにちょっと勉強したくらいでは商品の違いを理解することは難しいです。筆者も今でこそ一般の人より保険に詳しいですが、初めて保険外交員による勧誘を受けたときはたいして知識もなかったので、結局はすすめられた商品に加入しました。

2.勧誘を受けた相手が誠実そうに見えると「この人の言うことなら大丈夫だろう」と思ってしまうから

保険の勧誘に限りませんが、営業マンというのは一般的に誠実そうな人物に見せる振る舞いをするものです。そのため、話を聞いているうちに「この人の言うことなら大丈夫」と考えてしまうのではないでしょうか。

しかし、保険会社の営業職員や特定の保険会社専属の外交員であれば、自分のところで扱っていない種類の保険でもない限り、ライバル社の商品をすすめるということはないでしょう。

3.勧誘を受けたのが親戚や知人で断れなかったから

勧誘を受けた相手が親戚や知人だと、他にもっといい保険があるかもしれないと考えても断りにくいのではないでしょうか。また、2.で指摘した点も親戚や友人なら同じことが言えるでしょう。その結果、商品の比較を行うことなく加入してしまうものと考えられます。

伸びているチャネルと減っているチャネル

生命保険の加入チャネルの詳細を見ると、伸びているチャネルと減っているチャネルがあることが分かります。

伸びているのは「保険代理店の窓口や営業職員」のうち、「保険代理店(金融機関を除く保険ショップ等)の窓口」です。平成27年の調査で4.7%だったものが、平成30年の調査では7.8%に伸びています。

逆に減っているのが「生命保険会社の営業職員」です。最も高かったのは平成24年の68.2%で、平成30年の調査では53.7%まで減少しています。

保険ショップの中にはタレントを起用して積極的な広告を行っているところもあります。その結果として認知度が向上し、こうした数値に表れたのではないかと筆者はみています。

保険ショップのメリットは、扱っている保険会社の数の多さです。少ないところでも10社程度を扱っていますし、多ければ40社を超える保険会社を扱うところもあります。保険ショップに行けば必ず最善の結果が得られるとは限りませんが、少なくとも1社のみから商品を選ぶよりは良い選択ができるはずです。

消費者が商品を比較することが一般化すれば、競争がうながされ、よりよい商品の開発につながります。生命保険だけでなく損害保険も含め、保険に加入するときは商品を比較することを意識してみましょう。

出典

「平成30年度 生命保険に関する全国実態調査(速報版)」

執筆者:横山琢哉(よこやま たくや)

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター