自転車に乗ることが増えたので「自転車保険に入ろうと思っている」と友人に話したら、「自動車保険に入っていたら大丈夫」と言われました。そうなのでしょうか?

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

自転車保険の義務化の背景

平成27年10月に、兵庫県で初めて自転車損害賠償責任保険等への加入が義務化されました。その後、義務化が拡大し、多くの地方自治体で義務化や努力義務とする条例が制定されています。

令和5年4月1日現在、東京都、埼玉県、神奈川県をはじめ、32都府県において条例により自転車損害賠償責任保険等への加入が義務化され、10道県において努力義務化されています。

この背景には、自転車事故がおよそ7分に1件の割合で発生していることと、加害者になった場合に高額な賠償金が生じることがあげられます。

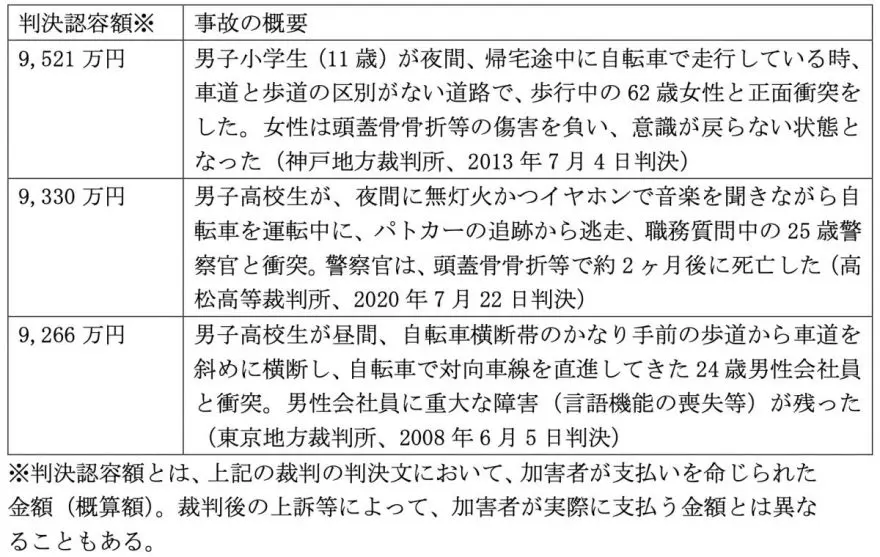

次に、自転車での高額な賠償金が生じた加害事故事例を表1で紹介します。

表1:自転車での加害事故事例 (日本損害保険協会調べ)

(出典:一般社団法人日本損害保険協会 「自転車事故の実態と備え」2024年8月版より抜粋)

自動車保険に入っていたら大丈夫なのか?

いわゆる「自転車保険」の名称で販売している保険以外にも、自転車を運転中に発生した損害を賠償する保険には、以下のようなものがあります。

1. 自動車保険(特約)

2.火災保険(特約)

3.傷害保険(特約)

4.クレジットカードなどの付帯保険

5.会社等の団体保険

6.PTAの保険など学校・大学で加入募集を受ける団体保険

7.交通安全協会の自転車会員として加入している団体保険(自転車事故による損害賠償のみを補償)

8. 「自転車保険」等の名称で販売している傷害保険とのセット商品

なお、これらの保険・共済に加入する際には、「個人賠償責任保険」が契約(付帯)されているか確認する必要があります。

また、個人賠償責任保険は、「個人または同居の家族が、日常生活で誤って他人にけがをさせたり他人の物を壊したりして、法律上の損害賠償責任を負担した場合を補償する保険です(出典:警視庁)」と定義されています。

したがって、自分自身のけがについての補償がないことに留意が必要です。自身についての補償については、損害保険に加入する必要がありますので、保険に加入する際は、保険の対象や補償金額など補償内容を十分に確認してください。

まとめ

自転車事故が多く発生しており、加害者になって高額な賠償金が生じることから自転車損害賠償責任保険などへの加入への義務化が促進されています。

自転車運転中の賠償責任を補償する保険には、自動車保険の特約や火災保険の特約など、さまざまな保険があります。補償の対象や補償金額などは保険によって異なりますので、加入にあたっては、補償内容を十分確認する必要があります。

出典

一般社団法人日本損害保険協会 公式ホームページ

国土交通省 自転車損害賠償責任保険等への加入促進について

警視庁 自転車利用中の対人賠償事故に備える保険等への加入義務化

執筆者:堀江佳久

ファイナンシャル・プランナー