そこで今回は、公的医療保険と民間医療保険の詳細や、民間医療保険に加入しておくべきなのかなどについて解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

公的医療保険とは

医療保険には「公的医療保険」と「民間医療保険」の2種類があります。どちらも医療保険と名前が付くものの、内容は異なります。まずは、公的医療保険の特徴を確認しておきましょう。

公的医療保険の種類

公的医療保険とは、病院へ行った際に、加入している公的医療保険から支給される保険証を提示することで医療費の負担をおさえられる制度のことです。公的医療保険には、3つの種類があります。

・被用者保険:雇用されている労働者が加入する保険

・国民健康保険:自営業やその扶養家族などが加入する保険

・後期高齢者医療制度:原則75歳以上から加入する保険

通常、75歳までは、被用者保険もしくは国民健康保険に加入し、75歳からは後期高齢者医療制度に加入することになるでしょう。さらに、被用者保険には、次のように3つの種類があります。

・健康保険組合:おもに大企業の従業員やその家族が加入する

・協会けんぽ:中小企業を中心に、従業員とその家族が加入する

・共済組合:公務員や教員とその家族が加入する。

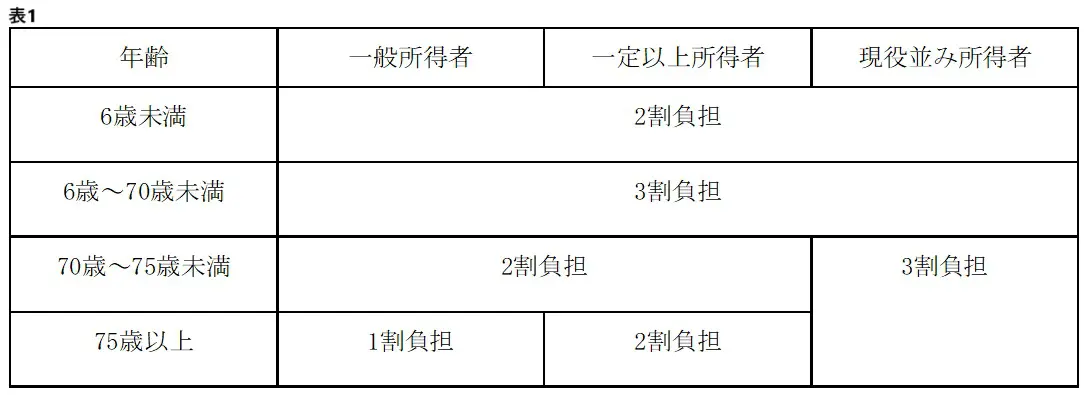

これら公的医療保険のいずれかに加入することで、医療費負担を軽減できる可能性があります。厚生労働省の「我が国の医療保険について」によると、医療費の一部負担割合は表1のようになります。

※厚生労働省「我が国の医療保険について」を基に筆者作成

公的医療保険で受けられる制度

公的医療保険に加入し条件を満たすことで、次のような給付を受けられることがあります。

・高額療養費制度

・出産育児一時金

・傷病手当金

・出産手当金

高額療養費制度とは、1ヶ月あたりの医療費の自己負担額が限度額を超えた場合に還付される制度のことで、年齢や収入によって額が変わります。

公的医療保険に加入しているだけでも、ある程度の補償がされることが分かるでしょう。なお、自営業者で国民健康保険に加入している場合、傷病手当金は給付されないため注意が必要です。

民間医療保険は必要?

民間医療保険は、公的医療保険では賄いきれない部分を補填するための保険だとされています。例えば、入院時にかかる差額のベッド代や食事の負担、公的医療保険の対象外となる治療に関する負担などを軽減できる可能性があります。

しかし、社会人になりたての頃は収入も少なく、できる限り不必要な出費は避けたいものです。民間医療保険は、どうしても加入しておいた方がよいのでしょうか。

民間医療保険に加入するかは状況による

民間医療保険に加入するべきかは、その人の収入や家族構成などによって変わるといえるでしょう。

十分に貯蓄があれば、保険に加入していなくても貯蓄から不足分を補填できるため、加入しなくてもよい可能性がありますが、貯蓄額が少ない場合や、家族を養っており働けなくなった場合の収入に不安がある場合は、加入しておくことで得られる安心もあるかもしれません。

また、手厚い医療を受けたい場合も、民間医療保険が役立つ場合があります。

ただし、掛け捨てタイプの民間医療保険は、健康でいる限り無駄にお金を払っていることになると考える人もいます。場合によっては、その分を投資や貯蓄に回す方法もあるでしょう。

民間医療保険に若いうちから加入するメリット

社会人1年目で、出費をおさえたいといった場合でも、民間の医療保険に加入しておくことで得られるメリットもあります。

・若いうちに加入することで安い保険料で加入できる

・健康なときの方が選べる保険の幅が広い

年齢を重ねてから、いざ民間の医療保険に加入しようとすると、加入の審査に通りにくくなったり、何らかの病気が見つかり保険に加入できなくなったりする可能性があります。

健康なうちから加入しておくことで、条件のよい保険に比較的安価に加入できることはメリットといえるでしょう。

公的医療保険でも医療費はある程度賄えるが、状況によって民間医療保険で補填することも考えよう

日本の公的医療保険制度は非常に充実しており、条件を満たせば傷病手当金や高額療養費制度などを活用できるとされています。

ただし、公的医療保険制度では賄うことができないケースもあるため、場合によっては民間医療保険に加入しておくことで、万が一の際に備えることも可能です。自身の家族構成や収入、貯蓄額などを考慮し、加入するのであればどういった民間医療保険がよいか、見極めましょう。

出典

厚生労働省 我が国の医療保険について

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー