築40年のマンション、「老朽化」により下の階への水漏れが心配。「個人賠償責任保険」に入れば、保証でカバーできますか?

マンションの漏水事故において多い事柄として、「給排水管の老朽化より水漏れを起こし、階下に漏れる以外でもその漏水が基で電気設備が壊れてしまった」、あるいは「老朽化に関係なく洗濯機のホースが外れた」「キッチンの掃除をしていて誤って配管を破損させての下の階への漏水」など、さまざまなパターンが考えられます。

そのような場合に備えて加入するのが個人賠償責任保険です。今回は個人賠償責任保険について見ていきます。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

個人賠償責任保険とは

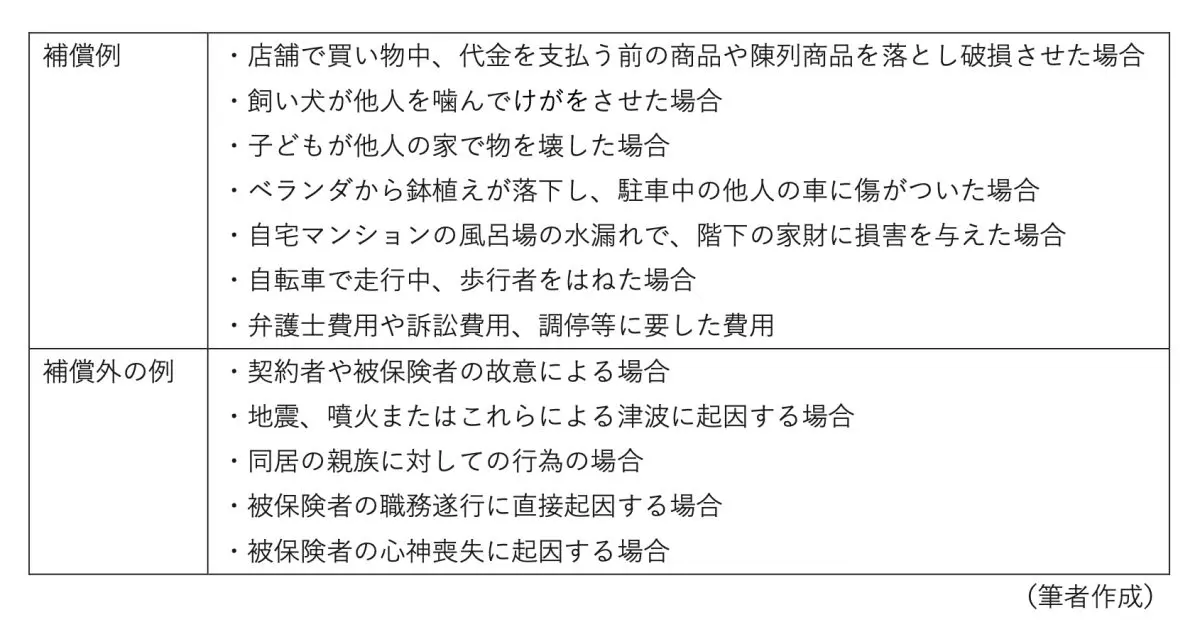

個人賠償責任保険とは本人とその家族が、日常生活で誤って他人の物を破損したり、けがをさせたりしてしまって、損害賠償金や弁護士費用を負担した場合の損害を補償する保険です。補償の対象となるもの・対象外となる例は、表1のことなどが挙げられます。

【表1】

また、あくまで他人の体や所有物に対して与えた損害が対象ですので、名誉棄損等は補償の対象外です。

加入方法は? 加入時の注意点・ポイントは?

個人賠償責任保険の加入には、単独で加入する場合と火災保険や自動車保険の特約として加入する場合、クレジットカードの付帯サービスとして加入している場合があります。

つまり、すでに火災保険や自動車保険に加入している方は、その特約で個人賠償責任保険に加入している場合もありますので、まずはそれらの保険を確認することから始めましょう。その上で加入していないようであれば、特約を追加します。

ただし、保険期間の途中から加入できる会社もありますし、継続の手続き時のみ加入できる会社もありますので、契約している保険会社に問い合わせることをお勧めします。

また、クレジットカードの付帯サービスの場合は、特別な手続きをする必要がありませんので、個人賠償責任保険が付いているのか、付いているのであればどのような事故に対応しているのかをカード会社に問い合わせてみましょう。

また、一般的にはゴールドカード、プラチナカードといった上位ランクのカードのほうがより充実した補償内容になっています。

単独の個人賠償責任保険に加入する場合は、特に制約はありませんので、もし上記に当てはまらなかった場合にはご自身で加入します。

加入の際の注意点として確認すべきポイントは、以下のとおりです。

・補償の範囲が家族全員になっているか

・示談交渉を行ってもらえるのか

・支払い対象にならないケースは何なのか

ということは、確認しておく必要があります。

マンションの水回りは、日頃のメンテナンスが大切

支払い対象にならないケースに、「単なる老朽化」という場合があります。しかし、普段からマンションのメンテナンス・修繕を行うことによって事故の可能性は下がってきます。

万一の場合に備えた保険もそうですが、日常のマンションのメンテナンスを管理組合と管理会社が一緒になって考え行動することで、少しでも事故のない生活を送るように心がけることが大切です。

出典

国土交通省 築40年以上のマンションストック数の推移

国土交通省 マンションに関する統計・データ等

執筆者:田久保誠

田久保誠行政書士事務所代表