保険加入世帯が9割近くに及ぶも、それでも不安と考える人が7割?

なぜなら、誰しも将来に渡って自分に起こり得るリスクを完全には予測できないからです。

ただ、考え得るリスクに優先順位をつけ、保険の目的を見極めれば、自分に合う保険商品や適正額はある程度決まってくるので、そうした課題への道筋も見えてくるはずです。

ハッピーライフ・未来ラボ代表、CFP(R)、日本証券アナリスト協会検定会員、 宅地建物取引士、 トータル・ライフコンサルタント(生命保険協会認定FP)、第1種証券外務員

国内外の証券会社で証券アナリスト業務に従事。2012年3月より、資産運用・財産管理コンサルティング・サービスのほか、生命保険代理店、証券仲介業、不動産・老人ホーム紹介業等を兼業。

目次

保険加入世帯が9割近くに及ぶも、それでも不安と考える人が7割

生命保険文化センターの「生命保険に関する全国実態調査」(※)によれば、生命保険の世帯加入率は88.7%に達し、医療分野では医療保険88.5%、ガン保険62.8%と高水準にあります。

しかし、9割近い世帯が保険に加入していながら、意識調査では、死亡、医療、老後、介護などについて「現在の備えでは不安」とする割合がいずれも7割近くもある実態が示されました。

世帯主が万一の場合に、遺族の生活資金として期待できるトップに、生命保険が位置づけられています。その一方で、長寿化に伴って「長期の入院で医療費がかさむ」「公的医療保険では不十分」などの、医療負担増大への不安が高まっていることが要因のようです。

保険を検討する際は、まずは考え得るリスクに優先順位をつける

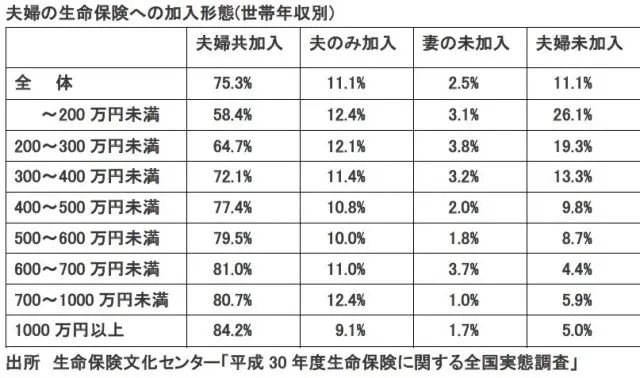

下記データから明らかなように、世帯年収が高い世帯ほど保険加入率が高くなっています。年間支出可能保険料も、世帯年収400万円未満の層が20万円程度に対し、700万円以上の層では40万円を超えるなど差が大きく、所得と不安の相関性が高いことが伺われます。

よって、保険の加入や見直しを検討する際は、まずは各自が支出可能な保険料の範囲内に収まるように、考え得るリスクに優先順位をつける必要があります。

保険の目的を見極めて、自分に合う保険商品を絞り込む

自分に起こり得ると考えるリスクに優先順位をつけた後、保険の目的を見極めることで、自分に合う保険商品や適正額はある程度決まってきます。

保険の目的を(1)死への備え、(2)病気やケガへの備え、(3)老後への備え、に分けると、各カテゴリーで保険商品が絞られます。

その中でも、例えば(1)のカテゴリーであれば、一生涯や大きな保障へのニーズは終身保険、一定期間の保障で良ければ定期保険や収入保障保険が選択されるでしょう。

加入後はライフステージに応じて貯蓄とのバランスを図っていく

基本的には、保険は万一の備えという位置づけで、費用対効果も考えたうえで必要最小限とし、その後はライフステージに応じて貯蓄とのバランスを図っていくのが良いと思います。

ここで注意したいことは、保険料は人口構成や国内外の経済環境の影響で変動することです。

保険料を決める一つの指標に標準生命表があり、長寿化で年齢ごとの死亡率が改善して保険会社の死亡保険金支払いが減れば、保険料の値下げ要因となります。一方で、長寿化は医療費の増大から医療保険に対して値上げ圧力が働きやすくなります。

また、現在のような低金利下で運用利回りが悪化すると、保険料は値上げ方向に働くため、保険商品を選択する際には頭に入れておく必要があります。

ただ、保険料と保険金額の間には一定の合理性があるほか、そもそも保険本来の役割が相互扶助であることを勘案すれば、保険と貯蓄を単純な損得勘定で比較することには意味がありません。そのため、優劣をつけないことが大事なポイントです。

出典

(※)生命保険文化センター 「生命保険に関する全国実態調査」

執筆者:青沼英明(あおぬま ひであき)

ハッピーライフ・未来ラボ代表、CFP(R)、日本証券アナリスト協会検定会員、 宅地建物取引士、 トータル・ライフコンサルタント(生命保険協会認定FP)、第1種証券外務員