会社の団体定期保険に配偶者が加入すると損をするって本当?

しかし、例えば、夫の会社の団体定期保険に妻(被保険者)が加入する場合、妻の死亡により夫が受け取る死亡保険金は一時所得になり、その年の給与と合算され、所得税の税負担が重くなります。

妻に大きな相続財産がない場合には、団体定期保険に妻が加入するのはお勧めできません。

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

団体定期保険とは?

団体定期保険(生命保険)は、会社の福利厚生として行われ、社員が給与天引きで、割安な保険料で死亡保険に加入できます。社員の配偶者やこどもも加入できます。Bグループ保険などと呼ばれます。年1回募集されます。

某会社の団体定期保険の月額保険料を見ると、死亡保険金額2,000万円の場合、15歳~35歳では男性1,462円・女性968円、36歳~40歳では男性1,833円・女性1,565円、41歳~45歳では男性2,451円・女性1,895円、45歳~50歳では男性3,481円・女性2,636円などとなっています。

また、毎年、保険金の支払い状況に応じて、配当金(保険料の割戻)があり、この会社の例では、ある年の配当還元率は約48%となっていました。これにより、保険料の負担がさらに軽減されます。

団体定期保険の課税関係に留意しよう。

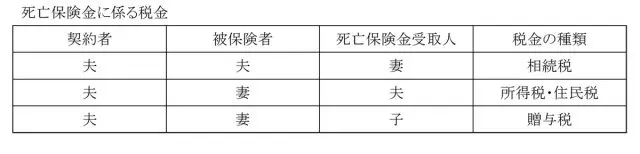

最初に、死亡保険金を受け取った場合の課税関係についておさらいをしておきましょう。課税関係は、保険料負担者と被保険者、保険金受取人の関係によって決まります。通常、契約者と保険料負担者は同一の場合がほとんどですので、この前提で説明します。

契約者と被保険者が同じ人である場合、死亡保険金の受取人には「相続税」が課されます。次に、契約者と被保険者が異なる場合、契約者と保険金受取人が同一であれば「一時所得」、違う場合は「贈与税」が課されます。

団体定期保険の場合、企業に勤務している人が契約者(保険料負担者)となるため、配偶者を被保険者として加入する場合、死亡保険金の受け取りは一時所得になります。

例えば、夫の課税所得が1,000万円、妻の団体定期保険の保険金額800万円、団体定期保険の既払込保険料3万円(1年更新のため必要経費は少ない)で計算してみましょう。なお、妻の加入する生命保険は団体定期保険のみとします。

●夫が、死亡保険金を受け取ったときの「一時所得」の計算

一時所得=800万円-3万円-50万円=747万円

この、2分の1(373.5万円)が他の所得と合算されます。

●死亡保険金受取前の夫の所得税額

1,000万円×33%-153.6万円=176.4万円

●死亡保険受取後の夫の所得税額

(1,000万円+373.5万円)×33%-153.6=約299.7万円

配偶者は団体定期保険よりも一般の生命保険に加入したほうがお得

仮に、上記の例で、妻が団体定期保険ではなく、一般の生命保険に「契約者=妻」として加入していたとしたら、夫が受け取る死亡保険金は相続税の対象となります。

この場合、生命保険の非課税限度額(500万円×法定相続人の数)が利用できますし、基礎控除(3,000万円+600万円×法定相続人の人数)もあるので、妻に大きな財産がない限り、通常、夫には相続税はかかりません。

そうすると上記の例では、夫は約123.3万円(約299.7万円-176.4万円)の所得税を余分に負担することになります。

団体定期保険に比べ一般の生命保険の保険料の方が高くなりますが、目先の保険料だけではなく、死亡保険金を受け取った時の税負担まで考慮して団体定期保険の加入の可否を考えましょう。

執筆者:新美昌也(にいみ まさや)

ファイナンシャル・プランナー