こんなことも保険で備えることができるの? 少額短期保険の活用法

今回は、少額短期保険の活用法についてお伝えします。

【保有資格】CFP(R)・1級ファイナンシャルプランニング技能士・DC(確定拠出年金)アドバイザー

大学卒業後、情報システム会社で金融系SE(システムエンジニア)として勤務。子育て中の2006年にCFP資格を取得、FPとして独立。「ライフプランニング」をツールに教育費や保険、住宅ローンなど家計に関する悩みを解決することが得意です。

少額短期保険と一般的な保険との違い

少額短期保険は、2006年に4月の保険業法改正の際に、それまで根拠法のない任意団体として運営されていた共済会が扱う保険を法規制していこうと誕生しました。

少額短期保険を扱う会社は、2019年3月27日現在、101社にも上ります(金融庁ホームページ少額短期保険業者リストより)。少額短期保険と一般的な保険や共済との大きな違いは、以下の3つになります。

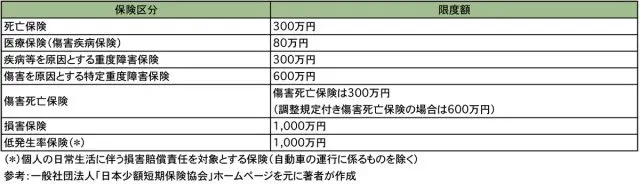

・保険金額の限度額が少ない

少額短期保険の引受額には、下表の通り保険区分に応じて限度額が設けられています。また、1被保険者あたり合算して1,000万円という制限もあります。

・保険期間が短い

少額短期保険は保険期間が短く、生命保険と傷害疾病保険では1年、損害保険では2年です。

・掛捨ての保険のみ扱う

少額短期保険では、満期返戻金がある積み立て型の保険や貯蓄性のある個人年金保険などは扱えませんので、掛捨ての保険のみになります。

こんな保険もある!少額短期保険を活用しよう

少額短期保険は「ミニ保険」ともいわれ、様々な種類の保険があります。葬儀保険、旅行のキャンセルに備えるなどニッチな分野の保険も多くみられます。

・葬儀保険

一般的には葬儀費用を200万円程度の終身保険で備えるということが多いのですが、保険料は高めです。少額短期保険の葬儀保険は少ない保険料で葬儀費用を準備したいというニーズにこたえる保険です。

50万円から300万円程度の葬儀費用から選べ、簡単な告知事項で加入できますので持病があっても入りやすい商品や、80歳前後の高齢でも加入できる商品もあります。

・旅行キャンセル保険

家族旅行を申し込んでいたのに、子どもが急に病気になり旅行に行けなくなってしまった、交通機関のトラブルで出発時間に間に合わず当日キャンセルしたというような場合、キャンセル料も高額になります。

旅行キャンセル保険では、保険金額を旅行代金の50%補償、100%補償で選べるようになっています。特に子どもや高齢者と一緒に旅行する海外旅行などで活用できそうです。

・地震補償保険

損害保険や共済保険の地震保険は、火災保険に付帯して加入する必要があり、保険金も火災保険の30%から50%の範囲と決められています。

少額短期保険の地震補償保険では火災保険に加入していなくても単独で加入できるのが大きな特徴です。また、すでに加入している地震保険の上乗せ補償としても活用できます。

少額短期保険をうまく活用しよう

ユニークな商品内容で保険料も安いため魅力的な少額短期保険ですが、支払った保険料は生命保険料控除や介護医療保険料控除の対象にはなりません。

また、少額短期保険会社が倒産した場合にも、契約者保護機構などのセーフティネットはありません。しかし、もともと「少額」で「短期間」の保険ですので、そのあたりは割り切ってうまく活用していくとよいでしょう。

執筆者:福島佳奈美(ふくしま かなみ)

DCアドバイザー