サラリーマンをリタイアすると、退職後2年間はそれまで加入していた健康保険組合に保険料を全額自己負担で継続加入できるものの、いずれは国民健康保険に切り替えることになります。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

2018年4月に大きく制度変更された国民健康保険

国民健康保険の加入者は、自営業やフリーランス、そしてリタイアした高齢者が多数です。もともと【徴収される保険料の規模に対して、加入者の平均年齢が高く、病気やケガによる医療費はかさみがちで、財政面が厳しい】という構造をしています。

そのため、運営主体である各市区町村は、保険料を抑えるために国民健康保険会計への公費繰り入れをしてきました。しかし、それが財政の悪化要因となり、また保険料の地域格差などの問題もありました。

こうした事情もあってか、2018年4月に国民健康保険制度が大きく変わり、財政運営の責任主体が、市区町村から都道府県に移されました。

保険料の決定や徴収は引き続き市区町村が行うものの、財政面では都道府県が市区町村に分担額を割り振り、分担額に見合った保険料率を示す形となったのです。

市区町村独自の公費繰り入れをいずれは廃止して、都道府県ごとに一律の保険料体系にするための広域化だという指摘もあります。

保険料の計算基準にもバラつきがあるのが現状

国民健康保険料は、4つの賦課基準から計算されます。

<応能分:負担能力に応じて賦課>

(1)所得割

(2)資産割(固定資産税額をベース)

<応益分:受益に応じて等しく賦課>

(3)均等割(被保険者ごと)

(4)平等割(世帯ごと)

これらをどんなウェイトで使うかで、次の3つの方式に分かれます。(各パーセンテージは国民健康保険法施行令に規定する標準割合で、実際には異なるケースもあります)

四方式:(1)40% (2)10% (3)35% (4)15%

三方式:(1)50% (2)- (3)35% (4)15%

二方式:(1)50% (2)- (3)50% (4)-

2018年度の制度変更を踏まえて、厚生労働省が公表したのが「平成30年度国民健康保険料等の動向の取りまとめについて」(末尾※参照)です。

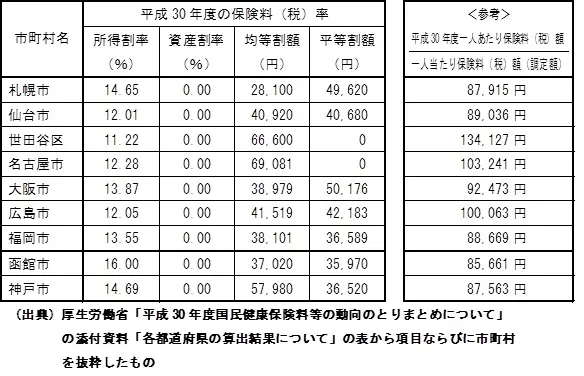

添付された表の左側欄「平成30年度の保険料(税)率」を見ると、東京都では23区全部を始め二方式が多い一方、あきる野市や島嶼(とうしょ)部の村では三方式や四方式も残っています。ほかの道府県でも、賦課方式や料率が市町村によってバラ付きがある状況は同じです。

実際の保険料にも地域格差はある

国民健康保険料に地域格差があることはよく見聞きします。この資料から項目ならびに市町村を抜粋した次の左側の表のデータに基づいて、仮に【夫婦2人(40~64歳)世帯で、賦課基準額200万円(所得額233万円-基礎控除額33万円)】の場合の保険料の試算をしてみました。

<試算結果>

札幌市 39万8820円

仙台市 36万2720円

世田谷区 35万7600円

名古屋市 38万3762円

大阪市 40万5534円

広島市 36万6221円

福岡市 38万3791円

大都市間だけでも5万円近く差があるのは驚きで、上記7都市以外でも[函館市]43万10円や[神戸市]44万6280円などが高額です。

しかし、同じく右側の表のデータ「<参考>平成30年度一人あたり保険料(税)額」に目を転じると、どうでしょうか。上記の試算では低額だった[世田谷区]が一人あたり13万4127円の一方、試算では高額の都市で[大阪市]9万2473円、[札幌市]8万7915円、そして[神戸市]8万7563円、[函館市]8万5661円など、景色が一変いたします。保険加入者全体の所得差などが反映された結果の地域格差ということでしょうか。

まとめ

制度変更によって、こうした格差は長い時間をかけて都道府県単位では平準化されるかもしれません。しかし、保険料負担額だけでなく、医療サービス供給体制などで地域間格差は当面存続することでしょう。

医療のためのおカネは、節約の対象になりにくいもの。国民健康保険料を安くするためだけに移住するとか、身体の不調を感じても病院に行かないなどの選択肢は現実的ではありません。

本人の医療費は、【(A)健康保険料+(B)本人負担の診療費や薬剤費】で積み上がっていきます。普段から健康管理に注意し、病気予防を心がけるなどして

(B)の部分を抑制することが、まずは第一歩ではないでしょうか。

出典(※)厚生労働省「平成30年度国民健康保険料等の動向の取りまとめについて」

なお、市区町村ごとの明細は、添付されているPDFファイル「各都道府県の算出結果について」を参照

執筆者:上野慎一(うえのしんいち)

AFP認定者,宅地建物取引士