必死に働いて「昇給」したのに、手取りが全然増えなくて絶望! 犯人は住民税より高い社会保険料?このまま“苦しい生活”に耐え続けるしかないのでしょうか?

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

社会保険料・住民税・所得税の比率

毎月の給料から源泉徴収される社会保険料には、健康保険料・厚生年金保険料・雇用保険料があり、税には所得税と住民税があります。社会保険料と税金(所得税・住民税)は、毎月や年間の給料と賞与の額によって決まりますが、それぞれによって決まる仕組みや計算式は異なります。

最初に、給料のなかでそれぞれがどの程度の比率になっているかを見てみましょう。

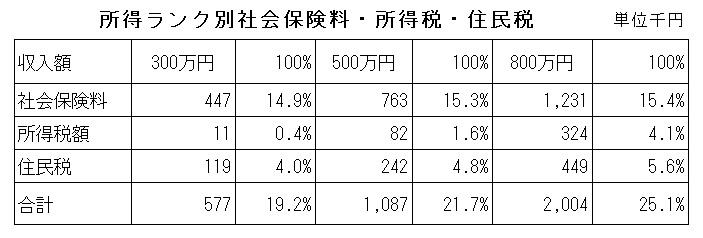

ここでは、300万円、500万円、800万円の収入がある世帯の、社会保険料と所得税、住民税の額と比率を一覧にしました(図表1)。その際、世帯のモデルは夫婦ですが、子どもの扶養控除はなしの前提で算出してみました。

図表1

(※1, 2, 3)に基づき筆者が独自に作成

図表1から、以下のことが見えます。

・社会保険料の比率が、このケースでは最も高いことです。

・比率が高いのは、社会保険料、住民税、所得税の順になります。

これが、社会保険料が住民税より高いと感じる理由です。

ただし、社会保険料、住民税、所得税の金額は、収入ランクによって変化します。

300~800万円:(1)社会保険(2)住民税(3)所得税

1000万円:(1)社会保険(2)所得税(3)住民税

1300万円:(1)所得税(2)社会保険料(3)住民税

これは一例ですが、収入額、世帯人数や子どもの年齢などの関係で比率の順位は変わりますので、目安として見ていたければと思います。

このように順位が変わるのは、月額報酬が一定額を超えると、厚生年金保険料は標準報酬月額の上限に達するため、社会保険料の合計比率は低くなります。

一方で、収入額が一定額(850万円)を超えると、給与所得控除額が固定されるため、課税所得が増え、所得税や住民税額が多くなります。

また、所得税は収入が増えると、税率が高くなる(5~45%)ので税額がさらに多くなります。

社会保険料・住民税・所得税の決まり方

ここからは社会保険料・所得税・住民税の決まり方を見てみましょう。

社会保険料には、厚生年金保険料・健康保険料・雇用保険料の3つがあります。

厚生年金保険料は、全国一律で保険料率18.3%ですが、収入額に応じて決められた32段階の標準報酬月額に保険料率を掛けて計算されます。そしてこの保険料は本人と事業者が折半し、本人負担は9.15%になります。

健康保険料は、全国一律の料率はなく、さまざまな保険制度(協会健保、健保組合、共済組合、国民健康保険)や都道府県によって料率が少しずつ異なります。

ここでは、協会けんぽの東京都の保険料率を元に見てみましょう。協会けんぽ(東京都)で健康保険料率9.85%、介護保険料率(40~64歳)1.62%、子ども・子育て支援金率0.23%の合計は11.7%です。これも事業者と本人が折半し、5.85%の負担になります。

雇用保険料は、一般的には2026年度の本人負担は0.5%(5/1000)です。

これを合計すると、厚生年金保険料9.15%+健康保険料5.85%+雇用保険料0.5%=15.5%になります(表の社会保険料の数値と少し違いますが、設定した収入モデルの金額が標準報酬月額の幅のなかでの違いです)。

保険料負担や医療費負担を少なくするにはどうすればよいか

社会保険料の負担は仕事のしかた(会社勤めか自営)で決まってくるため、保険料負担を減らす方法はありません。

個人として、保険料と医療費を含めた支出を少なくするには、健康管理を十分することと、かかった医療費や薬局での薬の費用を確定申告によって医療費控除を受けることがひとつの方法としてあります。

終わりに

昇給額が、社会保険料の増加と物価上昇に追い付かず、家計が厳しいとの声が多いのは事実です。一方で、老後の年金や医療費・介護関係の費用を税金で賄うにはおのずと限界があり、より効率的な社会保険と税制度を作り出すことが大切なのではないでしょうか。

出典

(※1)日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和8年度版)

(※2)全国健康保険協会(協会けんぽ) 令和8年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)

(※3)厚生労働省 令和8(2026)年度 雇用保険料率のご案内

執筆者 : 植田英三郎

ファイナンシャルプランナー CFP