医療費は“年収500万円”なら「自己負担4.4万円」のはずが、高額療養費制度の改正で「8万円台」に!? 長期療養中の人は“負担が倍増”? 2026年8月からの改正内容を解説

ところが、2026年8月から始まる高額療養費制度の改正で、この多数回該当から「外れてしまう」人が出る可能性があります。本記事では、年収500万円の長期療養者を例に、改正による影響を解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

そもそも「高額療養費制度」と「多数回該当」とは

高額療養費制度とは、1ヶ月(毎月1日から末日まで)の医療費が一定の上限額を超えた場合、超えた分があとから払い戻される制度です。「限度額適用認定証」を事前に申請しておくか、マイナンバーカードを健康保険証として利用すれば、最初から窓口での支払いを上限額までにとどめることもできます。

上限額は年齢や所得によって異なります。69歳以下で、今回のように年収500万円の場合、現行は「年収約370万~約770万円」の区分となり、上限額は「8万100円+(医療費-26万7000円)×1%」です。仮に1ヶ月の医療費が100万円だとすると、自己負担は8万7430円におさえられる計算です。

さらに「多数回該当」という仕組みもあります。直近12ヶ月以内に3回以上、自己負担が上限額に達した場合、4回目以降の上限額が引き下げられるというものです。「~年収約770万円」の区分なら上限額が4万4400円に下がり、毎月の負担がぐっと軽くなります。

2026年8月の改正で何が変わるのか

その高額療養費制度が見直され、2026年8月に改正されます。厚生労働省によると、改正は2段階で実施されます。第1段階が2026年8月から、第2段階が2027年8月からです。

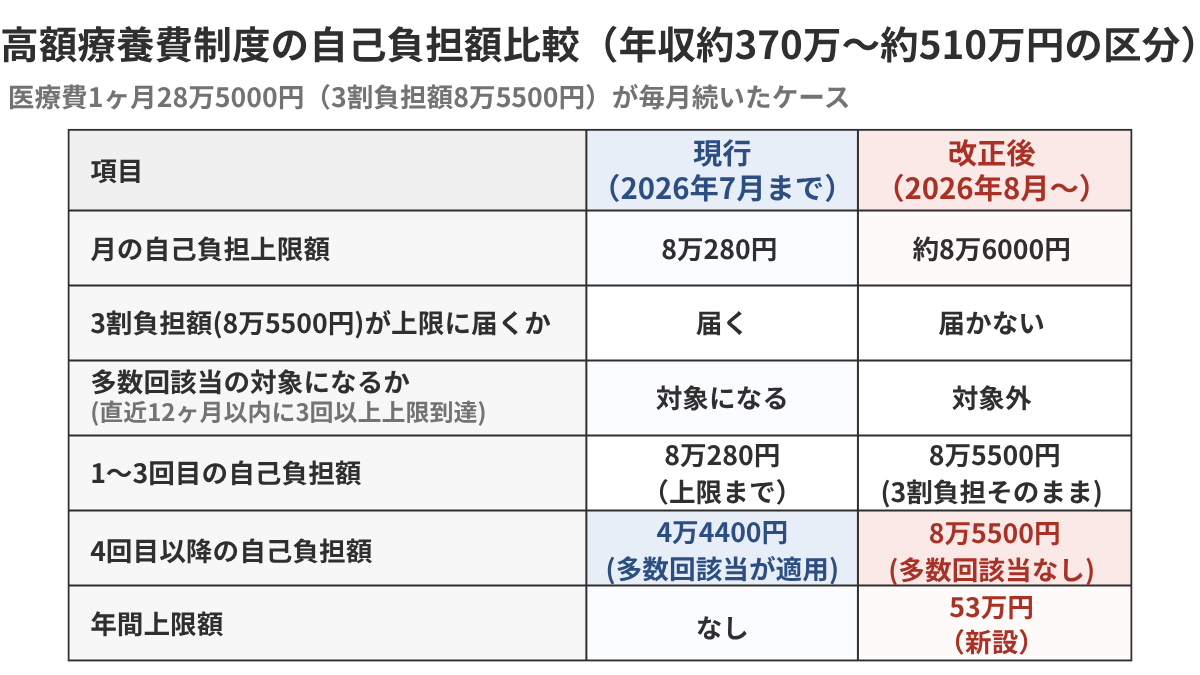

主な変更点は、所得区分の細分化と、月の自己負担上限額の引き上げです。現行で「年収約370万~約770万円」とひとくくりにされていた区分が、2026年8月以降はさらに細かく3つに分けられます。年収約370万~約510万円の区分では、上限額の固定部分が「8万100円」から「8万5800円」に引き上げられます。

一方、長期療養者への配慮として、多数回該当の上限額は4万4400円のまま据え置かれます。合わせて、1年間の自己負担合計が一定額に達すれば、それ以降は窓口負担が発生しない「年間上限」も新設されます。「年収約370万~約770万円」の区分では年間53万円です。

ここまでだと、長期療養者の負担はそこまで変わらないようにも思えますが、思わぬ落とし穴があるのです。

「多数回該当から外れてしまう」とはどういうことか

多数回該当の対象になるには、「直近12ヶ月以内に3回以上、上限額に達する」必要があります。重要なのは、改正で上限額そのものが引き上げられる点です。

例えば、年収500万円の長期療養者で、毎月の自己負担(3割負担分)が8万円台前半というケースを考えてみましょう。現行制度では毎月上限の「8万100円+1%」に達し、多数回該当の適用で4回目以降は4万4400円に抑えられます。

ところが、2026年8月以降は上限額が「8万5800円+1%」に引き上げられ、それまでギリギリ上限に達していた人は届かなくなる可能性があります。上限に届かなければ高額療養費は支給されず、多数回該当も適用されません。

つまり、月の自己負担は次のように変わるおそれがあります。

【現行】多数回該当が適用されて4万4400円

【改正後】多数回該当から外れ、8万5500円(3割負担そのまま)

図表1は、医療費28万5000円のケースで、現行と改正後を比較したものです。月の負担が約2倍に膨らむ計算です。

図表1

厚生労働省「高額療養費制度の見直しについて」をもとに筆者作成

「年間上限」が極端な負担増を防ぐ

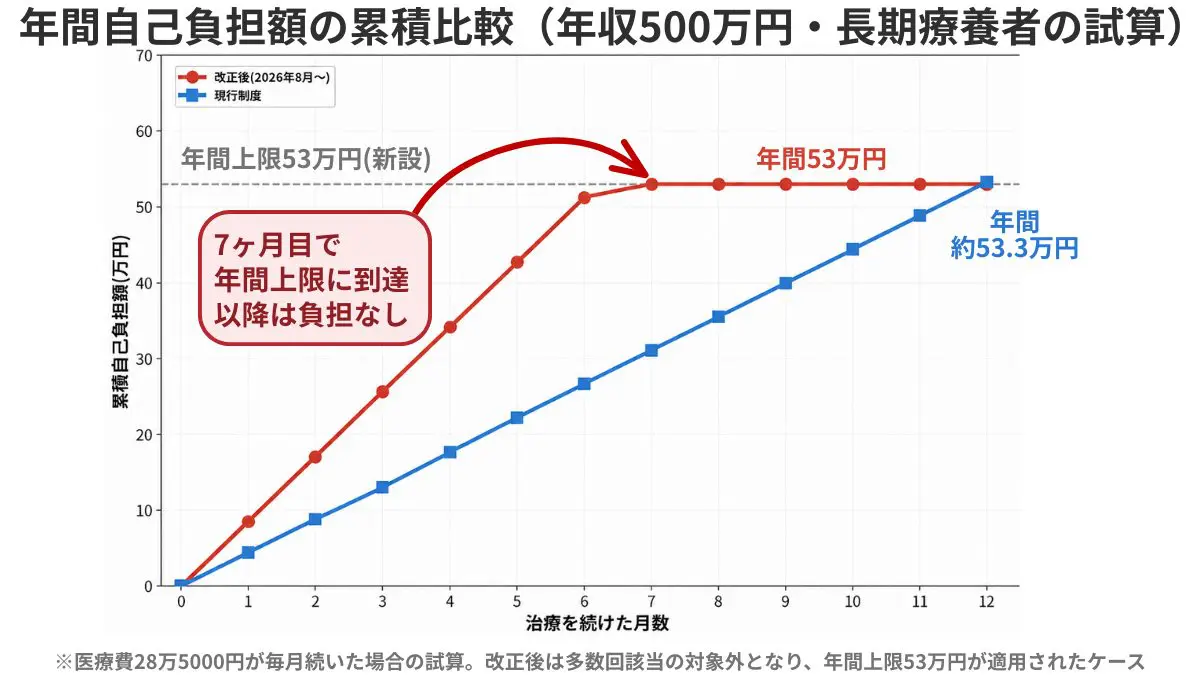

ただし、厚生労働省も多数回該当から外れる人が出ることを想定しています。その救済策が、「年間上限」です。

年収約370万~約510万円の区分では、1年間の自己負担合計が53万円に達すると、それ以降は窓口負担が発生しません。例えば、毎月8万5500円の自己負担が続く場合、7ヶ月目で年間上限の53万円に達します。そうすると、8ヶ月目以降は負担なしとなるのです(図表2)。

図表2

厚生労働省「高額療養費制度の見直しについて」をもとに筆者作成

現行制度と比較すると、年間自己負担は4万4400円×12ヶ月=53万2800円と考えられるため、改正後の年間上限53万円とほぼ変わりません。長期にわたり治療を続ける人には、年間で見れば極端に負担が増えないよう配慮された設計と言えます。

まとめ

2026年8月の改正は、長期療養中の人に少し複雑な影響をもたらします。月単位では、多数回該当から外れる人が出て、自己負担が4万4400円から8万円台へと約2倍に増えるおそれがあります。一方、年間上限の新設により、1年を通じて治療を続ける人の負担は一定程度抑えられる見込みです。

ただし、治療期間が短かったり医療費に波があったりすると、年間上限まで届かず負担増となるケースも考えられます。治療が長引く可能性がある人は、自分の医療費が新しい上限額に届くのか、年間ではどの程度の負担になるのかを確認しておくとよいでしょう。

出典

厚生労働省 高額療養費制度の見直しについて(令和7年12月25日 第209回社会保障審議会医療保険部会 第9回高額療養費制度の在り方に関する専門委員会 資料1ー2)

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー