【FP解説】終身保険の必要性と仕組みとは?

ネット検索したり街かどの保険ショップをのぞいてみたりしても、数が多すぎて内容も複雑そうな印象をまずは受けるかもしれません。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

終身保険とは?

生命保険、実は基本形は【定期保険、終身保険、養老保険】の3つだけなのです。

保険金が支払われる原因が“死亡”(または所定の高度障害状態になった場合)で、契約から一定期間を保障するのが[定期保険]、生涯にわたり保障するのが[終身保険]です。そして、ある一定期間“生存”していた場合にも保険金が支払われる機能を組み合わせた代表例が[養老保険]になります。

ひと口に生命保険といっても、本人や家庭ごとにまたその中のライフステージによっても、目的・ニーズ・予算などは多種多様です。そのため上記の3つなどをベース(主契約)にして、その上にさまざまなオプション(特約)を追加して商品設計するため、複雑多様な組み合わせになっているのです。

終身保険の仕組みと必要性とは?

それでは、生命保険の中でも付き合う期間が一番長そうな終身保険について、定期保険との違いを中心におさらいしてみましょう。

(1)特徴

・保障期間が長い(一生涯)。

・保険料が高め。ただし、契約時の保険料が原則としてずっと続く。

・保険料の支払方法は、「終身払」(一生涯にわたって払う)と「有期払」(払込満了となる年齢や期間が決まっている)がある。

・貯蓄性がある。

(2)メリット

・保障期間が一生涯にわたって続き、死亡時に確実にお金を残せる。

・掛け捨てにならず、生存中に解約返戻金として受け取ることもできる。

(なお、支払保険料総額を上回ると差額は一時所得となり、一時所得全体から50万円を特別控除した後の金額の2分の1が課税対象になる)

(3)デメリット

・保険料が高くなるので、大きな保障額を確保することには向かない。

(4)どんなニーズに対して必要性があるの

・「生涯にわたってずっと保障を受けたい」

・「保険料の掛け捨てはイヤ」

・「ある目的やある人のために確実にお金を残したい」

定期保険は一定期間で保障が終わり、また払い込んだ保険料が掛け捨てになったり更新期(10年など)ごとに保険料が増えたりするのが基本です。

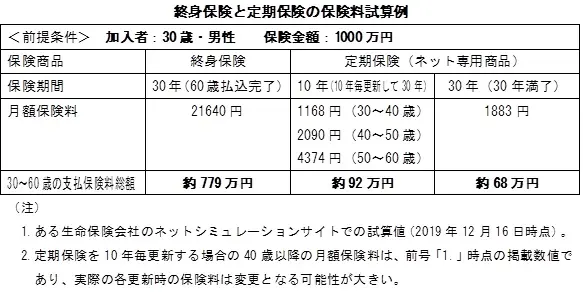

一方、終身保険は保障期間が長く掛け捨てでもないため、保険料はもちろん割高です。定期保険に比べると、同じ保障額を確保するための保険料はかなり高くなり、同じ保険料ならば確保できる保障額はかなり低くなるのです。次の試算例でその違いが実感できると思います。

また、経過期間と払込保険料によっては(損得はともかく)生存中でも解約して返戻金を受け取れます。解約しなければ死亡時の保険金を葬式や墓地などの費用としてあらかじめ遺族に対して確保しておける機能があり、また特定の相続人に一定の金額を確実に渡すような相続対策にもなります。

終身保険の現状

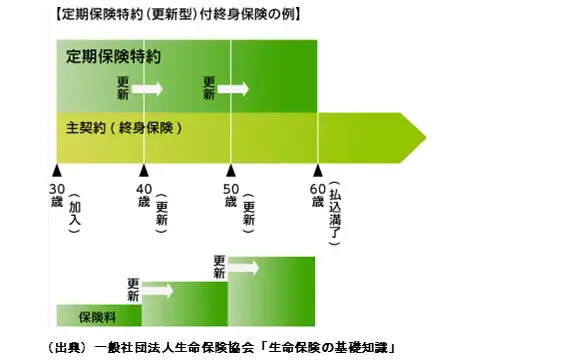

終身保険をベース(主契約)に、定期保険をオプション(特約)として組み合わせるケースは、実はとてもポピュラーです。先ほどのおさらい内容に基づき大まかに図示すると次のようになります(末尾※参照)。

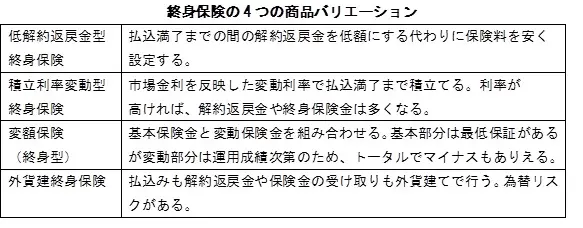

そして、ベースの終身保険にも一般的なタイプのほかに、大別すると4つの商品バリエーションが用意されています。

まとめ

結局のところ、収入の中で負担できる保険料の水準はおのずと決まってくるものです。保険金を支払うために生活費を切り詰めたり、教育費や余暇にかける費用を抑制したりするのは本末転倒でしょう。

その中で、終身保険と定期保険は先ほどのイメージ図のように「二者択一」ではなく「両立」すべき存在です。終身保険をベース(主契約)にして、本人や家族のライフステージやその時点の負担可能額に応じて定期その他の特約(オプション)を付け足したり引いたりして、その時どきに応じた見直しをしていくべきなのでしょう。

金額をタテ軸に時間経過を横軸にすると、「保険は四角形」・「貯蓄は三角形」とよくいわれますが、終身保険は両方の特性を持ったハイブリッドな金融商品とも考えられます。「人生100年時代」といわれる今こそ、生命保険にも本人や家族のライフステージやニーズを踏まえて長い目で見た「最適解」を構築していきたいものです。

出典:

(※)一般社団法人生命保険協会「生命保険の基礎知識」 STEP.6 主な個人保険商品の種類 (2)特約 1.万一に備える特約

執筆者:上野慎一

AFP認定者,宅地建物取引士