貯蓄目的で終身保険(貯蓄型保険)に入るのは、間違いといわれる理由

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

貯蓄型保険とは?

生命保険には掛け捨て型保険と貯蓄型保険があります。これは、保険料をどのように取り扱うかによって分類されています。それぞれの特徴を見てみましょう。

掛け捨て型保険

掛け捨て型保険とは、支払った保険料を掛け捨てる、つまり支払った保険料が一切返ってこないものをいいます。一定期間が経過すると保険期間が終了する定期タイプの保険が一般的といえます。

掛け捨て型保険は、割安な保険料で大きな保障をしてもらえます。そのため、子どもが小さい間など、一定期間だけ保障が必要なときに活用される保険です。

貯蓄型保険

貯蓄型保険は、死亡や高度障害状態になった場合など、万が一の際の保障としての機能と貯蓄としての機能を兼ね備えたものをいいます。そのため、解約しても一定の解約返戻金が支払われます。

保険期間が定期タイプのものもありますし、一生涯続くものもあります。貯蓄型保険は、将来の満期保険金や死亡保険金の支払いのため、保険料の一部が積み立てられます。

そのため、掛け捨て型保険と比べると保険料は割高となりますが、教育資金の準備や老後の生活費用確保のために利用されることも少なくありません。

また、解約時の条件によっては、解約返戻金が払い込んだ保険料を上回ることがあります。そういった場合は利益が生じ、ただ貯金しておくよりも多くの財産を形成できることもあります。

貯蓄型保険は、万一のときの保障としてはもちろん、長期的な資金準備の方法の一つとして活用されることがあります。

掛け捨て型保険と貯蓄型保険の活用方法を考える

掛け捨て型保険と貯蓄型保険を目的から考えてみましょう。

掛け捨て型保険

掛け捨て型保険の特徴は、上記の通り、割安な保険料で一定期間大きな保障をしてもらえる点です。したがって、掛け捨て型保険は、家族の中で収入が多く家計を支えている人が死亡や高度障害になった場合など、貯蓄では賄えない経済的なリスクをカバーするための保険といえます。

死亡や高度障害だけでなく、病気やケガ、就業不能になったときに備える保険においても、掛け捨て型のものが多くあります。したがって、一定期間貯蓄では賄えないような経済的なリスクがある場合に、掛け捨て型保険を活用しましょう。

貯蓄型保険

貯蓄型保険には、資金の目的が決まっているものとそうでないものがあります。資金の目的が決まっているものとしては、子どもの教育資金のための「学資保険」、老後資金のための「個人年金保険」などがあげられます。

資金の目的が決まっているものは、ライフイベントの中でも、特に経済的な負担が大きいものに関する資金を準備することができます。一方、資金の目的が決まっていないものとしては、「養老保険」や「終身保険」などがあげられます。

貯蓄型保険は、資金の準備をしながら、万一のときの保障もしてもらえるという特徴があります。したがって、リスクをカバーしながら長期的な資金を準備していきたい場合には、貯蓄型保険を活用しましょう。

貯蓄型保険と預貯金の違いとは?

「貯蓄をする」となると、銀行などの預貯金をイメージされる方が多いでしょう。貯蓄型保険で貯蓄した場合、銀行の預貯金と何が違うのでしょうか?

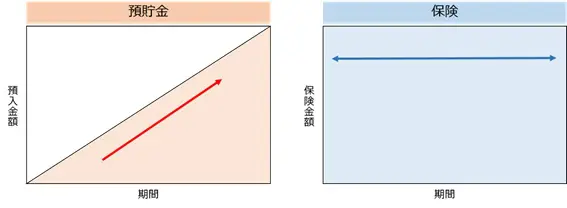

銀行の預貯金と貯蓄型保険のそれぞれの特徴から「預貯金は三角、保険は四角」といわれることがあります(図表1)。

つまり、預貯金は、一般的に口座に預け入れる期間が経つにしたがって、元利合計が右肩上がりに増えていきます。一方、生命保険は契約している期間にかかわらず、保障が開始されたときから契約時に決めた保険金額を受け取ることが可能です。

ただし、生命保険で支払う保険料は、預貯金のように積み立てられるわけではありません。保険料の一部が経費として差し引かれ、残りの部分が将来の支払いのために積み立てられます。

したがって、生命保険を早期で解約した場合、解約返戻金は全くないか、あってもごくわずかです。

【図表1】

貯蓄型保険のメリット

貯蓄型保険のメリットには、次のものがあります。

そのため、「コツコツ貯金していくことが苦手…」という方でも、計画的に、かつ着実に資金を積み立てていくことができます。

ただし、短期での解約の場合、解約返戻金は支払った保険料よりもかなり少ないか、または全くない場合もありますので、長期的な資金の準備に貯蓄型保険を活用しましょう。

終身保険(貯蓄型保険)で貯蓄しない方がいい3つの理由

終身保険に加入したからこれで将来の貯蓄は大丈夫、と考えるのは早計です。終身保険への加入と貯蓄とは切り離して考えるべきです。その理由は以下の通りです。

短期間で中途解約してしまうと、解約返戻金の額が払い込んだ保険料の額を下回り、元本割れとなっていまいます。終身保険で貯蓄性を重視するのなら、解約返戻金が払い込んだ保険料を上回るのはいつ頃なのか、しっかり確認しておく必要があります。

保険は保険、貯蓄は貯蓄としっかり切り分けて備えておくことが重要でしょう。

外貨建て終身保険のリスク

終身保険には、払い込んだ保険料をドルやユーロなど外貨で運用する外貨建て終身保険という商品もあります。外貨建て終身保険は、割安の保険料と高い運用益が魅力となる保険商品です。

しかし、外貨建て保険は外貨と通貨変換する関係上、為替手数料をはじめとする各種手数料が発生したり、為替レートの影響を受けたりと、通常の終身保険にはないリスクが潜んでいます。

そのため、保険商品の特性を理解し、通常の終身保険以上にリスクについて考慮したうえで契約することが必要になります。

まとめ

貯蓄は流動性が重要であり、終身保険のみで貯蓄をしようとするのは正しい選択とはいえません。終身保険をはじめとする各種保険や貯蓄については、専門とするFPに相談するとよいでしょう。

[出典]※1 オリックス生命保険「終身保険RISE(ライズ)」

※2020/7/20 内容を一部修正させていただきました。

執筆者:柘植輝

行政書士