コロナで家計がピンチ! 生命保険の活用も考えませんか

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

保険料の払込猶予期間の延長

コロナの影響が家計を直撃しています。収入が減れば、支出の削減を考えなくてはなりません。支援策として税金や公共料金の支払い猶予が発表されていますが、あくまで「猶予」です。猶予期間を念頭に、支払う金額を工面する必要があります。

生命保険協会も3月17日にニュースリリースを発表しました。新型コロナウイルス感染症に係る特別措置で(1)保険料払込猶予期間の延長、(2)保険金等各種支払いに関する手続きを簡略化する内容です。

(1)について内容を補足します。生命保険は保険料の払込ができなくなっても、直ちに契約は失効しません。

期日を過ぎても「払込猶予期間」があり、その期間は待ってもらえます。猶予期間は保険料の払込方法(回数)によって異なりますが、月払の場合は保険料払込期日の翌月1日から末日までです。4月に払うべき保険料が払えなくても5月中は猶予してもらえる、ということです。

今回の発表で、猶予期間は保険会社が定める日から最長6ヶ月間延長されます。すなわち保険会社に連絡すれば、9月末までに支払えば良いことになります。

公共料金などの猶予期間と比べると余裕がありますので、優先順位を考えてうまく利用することも一案だと思います。

契約者貸付制度の利用

契約者貸付制度についても、保険会社各社は新型コロナウイルス感染症拡大に伴い、特別対応をしている場合があります。契約者貸付制度とは、一時的にお金が必要になった時に解約返戻金の範囲内で保険会社から貸付を受けることができる制度です。

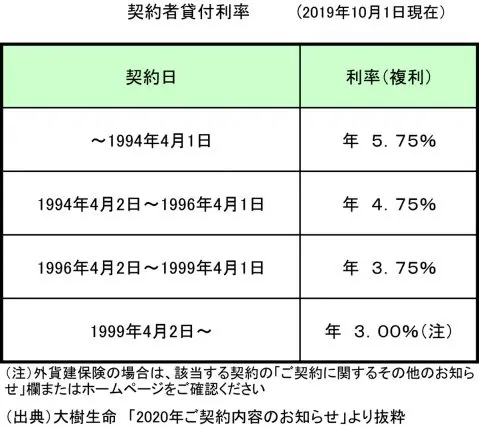

貸付を受けた場合は、保険会社が定める利率によって利息を払う必要があります。毎年届く「契約内容のお知らせ」で「契約者貸付可能金額」を確認できます。大樹生命の例で見ると、通常の貸付利率は以下の図表のとおりです(図表1)。

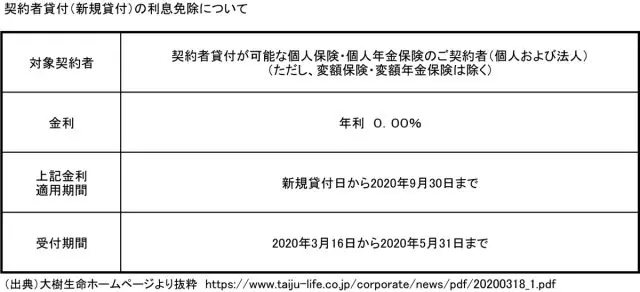

生命保険文化センターによると、保険会社によって扱いは異なるそうですが、9月末まで利率0%で貸し付ける会社は多いようです。契約されている保険会社のホームページで確認できます(図表2/例:大樹生命)。

政府は1人10万円の現金給付を行っています。契約者貸付制度の特別対応を利用して借り入れをし、政府の給付金が届いたら返済に充てるという活用法も考えられます。

10万円の給付は迅速に行われる予定ですが、振り込まれる時期は自治体等によって異なります。あくまで貸付なので返済は必要ですが、手元に資金があると安心できます。

解約は慎重に

今の状況だけでなく通常時においても「保険料が払えないので解約する」と判断することは早計です。

一時的に支払いが難しくなった場合は、解約返戻金の範囲内で保険料を立て替える「振替貸付」があります。これは契約者貸付と同様に「貸付」ですので、貸付金と利息の返済が必要ですが、保険期間内であればいつでも返済できます。保険金などが支払われる時に未返済分があれば、その分は差し引かれます。

また、保険料を支払わずに契約を継続する手法もあります。解約返戻金をもとに、保険期間は変えずに保険金額を少なくする「払済保険」と、保険金額は変えずに保険期間を短縮する「延長(定期)保険」です。どちらも特約部分は変更した時点で消滅しますので、その点は注意が必要です。

これ以外に保険料を少なくする方法として、主契約や特約の保障額を減らす「減額」や「特約の解約」などもあります。

生命保険は長期間の契約になることが多い商品です。後からの変更はできないと思いがちですが、意外とフレキシブルな対応ができるようになっています。

保険会社や商品によって違いがありますので、加入している保険については、各社のコールセンターなどにご相談をお勧めします。「保障が必要な大事な時に失効していた」ということにならないようにしてください。

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士