ずっと「四角」でなきゃいけないの? 形を変えることで実現できる節約術とは?

働く立場から見ても、今後の昇給やボーナスの動向、場合によっては雇用そのものさえ先行きは不透明。身の回りのさまざまな「ムダ」を見直す大きな契機となっている昨今です。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

まずはこんなクイズを

さて、今回の話題とも関係がありますので、まずは1問だけ次のクイズにお付き合いください。

【クイズ】

◇ある数字に足しても掛けても同じ結果になる数があります。例えば、「2」に対して「2」を足しても、掛けても4です。

◇では、「3」に対して、足しても掛けても結果が同じになる数は何でしょう?

必ずしも整った形でなくてもよいのは保険でも同じ?

意外と思いつかないかもしれませんが、答えは「1.5」です。「3」に足しても掛けても4.5(3+1.5、3×1.5)。計算例が「2」と「2」だったので、問題の「3」に対しても整数で考えなければという“思い込み”が、小数の入った選択肢を知らず知らずに頭の中から除外してしまうと指摘されることがあります。

このように、物事に対する視点、発想、手順、基準などを変えてみると、意外な結果や解決を得られることもあるのです。今回は、生命保険のうち「定期保険」について考えてみましょう。

生命保険は、いろいろな会社や機関などがたくさんの商品を販売していますが、基本となる種類は実は、定期保険、終身保険、養老保険の3つだけです。

このうち定期保険は、保険金が支払われる原因が「死亡(または所定の高度障害状態になった場合)」で、契約から一定期間を保障するものです。一定期間で保障が終わり、その間に払い込んだ保険料は掛け捨てで、更新期ごとに保険料が増えるのが基本です。

本人や家庭ごと、またその中のライフステージによっても、生命保険に対する目的・ニーズ・予算などは多種多様ですが、定期保険は働き盛りの本人に万が一のことがあったときに、残された家族への備えとして利用されるケースが大半でしょう。

万が一の備えは「定期保険」だけなの?

しかし、保険期間が例えば10年から20年といった長さになると、その間に「子どもが就職して、その教育費や生活費の負担がなくなる」といった状況変化もありえます。「残された家族への備え」の観点でも、こうした長い期間をずっと同じ保険金額の設定で保険料を負担し続けることは、必ずしも合理的ではない場合もあるのです。

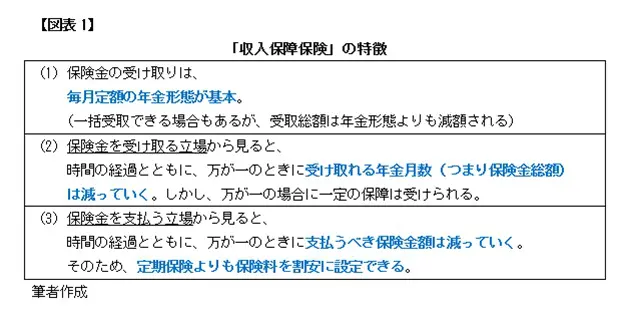

そんなときに選択肢となりえるのが「収入保障保険」です。掛け捨てという点は定期保険と同じですが、その大まかな特徴は図表1の通りです。

具体的な保険商品例(A社・無解約返戻金型)で保険金額と月額保険料の違いを見てみましょう。

【共通前提】

・加入者(被保険者) 40歳・男性

・保険期間 20年間(60歳満了)

・保険料試算時期 2020年7月

【収入保障保険】

・年金月額 25万円

・年金支払保証期間 5年

(万が一の場合、5年つまり60ヶ月分=1500万円の受け取りが保証される)

⇒ 月額保険料 6975円(支払保険料合計167万4000円)

【定期保険】

(ア)保険金額 3000万円

⇒ 月額保険料 7930円(支払保険料合計190万3200円)

(イ)保険金額 4000万円

⇒ 月額保険料 1万490円(支払保険料合計251万7600円)

上記の収入保障保険で、万が一の時期と受取保険金(年金)総額を例示すると

40歳:6000万円

50歳:3000万円

59歳:1500万円(支払保証期間5年のため)

となります。

上記の定期保険(ア)と(イ)と比べても、いつでも同じ保険金額を受け取れるわけではないものの、収入保障保険の保険料負担金額が割安なことが分かります。

まとめ

「保障される保険金額」をタテ軸に、「時間の経過」をヨコ軸に展開すると、定期保険は「四角」で、収入保障保険は「三角」が基本形となります。

時間とともにライフステージが変化して以前と同じ保障金額が必ずしも必須ではなくなっていくとすれば、ずっと整った形(四角)の定期保険にこだわらずに、少し変形(三角)の収入保障保険にすることで、保険料節減のメリットを受けられる場合があるのです。

執筆者:上野慎一

AFP認定者,宅地建物取引士