なぜこれからは支払いをキャッシュレスにするとトクするのか?その4つの理由とデメリット

こうした“現金を介さない”「キャッシュレス決済」は、じわじわと増えてきています。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

マネーディアセオリー株式会社 代表取締役

リュクスセオリーFPサロン 代表

大学卒業後、都市銀行に入行。複数の銀行、法律事務所勤務中に、人生の悩みは結局のところお金と密接に関係することを痛感、人生をより幸せで豊かにするお手伝いがしたいとファイナンシャルプランナーに。FP会社にて勤務後、独立。これまで500件以上の個人相談を担当すると共に、セミナー、執筆と幅広く活動。相続・資産運用・住宅相談・リタイヤメントプラン等を得意とし、個人相談にも力を入れる一方で、セミナーや企業研修、執筆を通じてわかりやすくお金の知識を発信することに注力している。

目次

そもそもキャッシュレス決済とは?

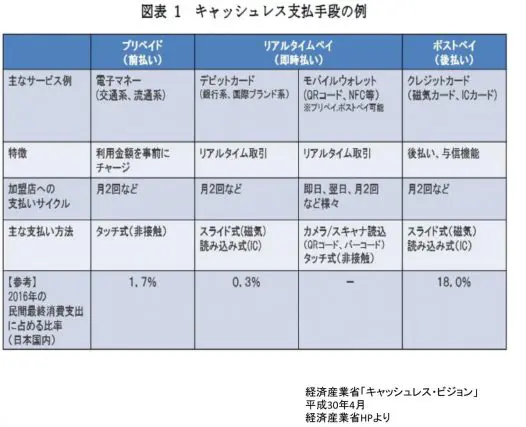

「キャッシュレス決済」とは、現金を通さない支払い方法の総称です。下記は、経済産業省の「キャッシュレス・ビジョン(平成30年4月)」に公表されているキャッシュレス決済の分類です。

すでに以前から広く普及してきたクレジットカードをはじめ、デビットカード、電子マネーなどがありますが、ここでは、その中でも、電子マネーやモバイルウォレットなど暗証番号などの入力が不要な、いわゆる”ピピッと決済”できるキャッシュレス決済を中心にお話していきます。

(1)家計管理がとにかく便利

まず、キャッシュレスの1番の利点はというと、“いくら、どこで使ったか?”が自動記録されるという点です。大きさがまちまちで、まとめたり、保管が面倒なレシートをもとに時間をかけて家計簿をつけたりする必要はありません。

各種電子マネー等ごとにそれぞれの明細で管理するのもよいですが、それらを自動で一括にまとめられる家計簿アプリ等を使うと、自分は記録という作業をまったくしなくても”家計簿”が出来上がります。

いうまでもなく、家計簿は単につけているだけでは意味がありません。記録の時間が短縮できれば、その分 “家計の内容を分析して今後の対策を練る”のに時間が割けるのではないでしょうか。

(2)じつは使い過ぎを防ぎやすい

そうはいっても、「現金じゃないとつい使い過ぎてしまうのでは?」といった不安を持っている人もいるのではないでしょうか。じつは、その不安の解消にキャッシュレスはよく効きます。

というのは、“あらかじめチャージしておくタイプ”の電子マネーで、「使いたい金額分のみチャージ」しておけば、チャージした金額以上に使い過ぎることはありません。むしろ、レシートやスマートフォンなどで使うたびチャージ残額を確認することで使い過ぎを防ぎやすくなります。

また、「使った実感がわかなくてムダ遣いしそう」という人もいますが、「お財布に入れておいた1万円がいつの間にかなくなっている、何に使ったんだっけ?」と時間をかけて思い出しているくらいなら、スマートフォンやパソコンなどでササッと、何に使ったか明細を確認して使い過ぎていれば以後出費を抑える、というほうがずっとムダ使いを防げそうです。

(3)小銭いらずで「早い」

そして、キャッシュレス決済のもう1つの利点は、「小銭いらず」「早い」という点です。

今までスーパーやコンビニのレジで、お財布を取り出して小銭を探していた時間が嘘のように、ピピッとタッチするだけで完了します。自分が支払う時間だけでなく、レジの人が小銭を数えてこちらに渡してくれる時間も必要なくなりますから、支払いにかける時間が大幅に短縮されるのです。

また、あと1円足りないばっかりにお札を崩すことになり、お財布に小銭たっぷりということももちろん防げます。

レジで小銭を出すのに手間取ったり、小銭を探すのが面倒でお札ばかり差し出してしまって、家には小銭が山ほどいうお悩みを持つシニアの方にもおすすめです。

(4)現金払いよりポイント分おトクなことも

また、電子マネー等キャッシュレスの手段には、チャージしたり、支払いをしたりすることによってポイントやマイル等が貯まるものも数多くあります。

同じ金額を支払うなら、現金でただその金額を支払うよりは、キャッシュレスで同時にポイント等が手に入ったほうがおトクなのはいうまでもありません。

これからキャッシュレスは進む?

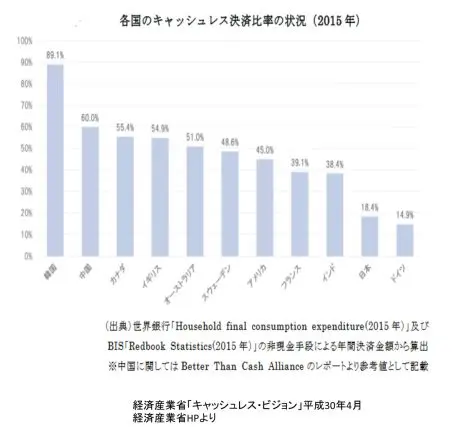

ところで、いくら便利でおトクだからといっても、現在のところ、完全キャッシュレス生活を目指したくてもなかなかそうはいきません。というのは、下記のように、世界と比較すれば日本のキャッシュレス決済の普及率はまだまだこれからだからです。

しかし、国は「日本再興戦略2016」で2020年のオリンピックに向けたキャッシュレス化推進を、その後の「未来投資戦略2017」では2027までにキャッシュレス決済比率4割程度を目指すとしています。

キャッシュレスを普及したいとなれば、あくまでも可能性ではありますが、例えば、過去にETCを普及させたときのように、現金よりもキャッシュレスのほうが有利な料金設定がされるシーンもあるかもしれません。

海外ではこんな例もあります。ロンドンの地下鉄料金では、現金よりも交通系ICカード等のキャッシュレス決済を利用するほうが大幅に有利な料金が設定されています。

最小区間である「ゾーン1」の現金の料金は4.9ポンド(1ポンド=150円で735円)であるのに対し、キャッシュレス決済では2.4ポンド(同レートで360円)で済むといったふうにです。日本でもこういった場面が出てくれば、現金派とキャッシュレス派ではさらに差がついてしまうかもしれません。

キャッシュレスの注意点はあるか?

では、キャッシュレスはいいことづくめかといえば、そうともいいきれません。例えば、災害などで電気の供給が停止された場合などは、キャッシュレスが使えなくなる可能性もありますから、手元に現金はいくらか持っておく必要があります。

また、キャッシュレスがそぐわない場合もあります。例えば、冠婚葬祭です。結婚式のお祝い金やお香典を電子マネー等でやり取りするというのも、先々は変わるのかもしれませんが、今の感覚では現実的ではないでしょう。

そして、現状では普及率はまだまだですから、お店などで使えなかったときのために、ある程度の現金はやはり持っている必要があります。

キャッシュレスと現金、どちらも万能でない限り、両方をバランスよく使いこなす必要はありますが、キャッシュレスの利点や恩恵はしっかり受けていきたいものですね。

支払うときも使った分を管理するときも、時間と手間を節約できるというキャッシュレスの利点は忙しい現代人には魅力です。時間は宝。キャッシュレスは究極の時短お金管理法ともいえるのです。

Text:福島 えみ子(ふくしま えみこ)

CFP(R)認定者