奨学金の利息はどのくらいかかる?貸与利率が下がっているって本当?

利息が付く貸与型奨学金の利用を不安に感じるご家庭も多いのですが、日本学生支援機構「第二種奨学金」の利率は、ここ数年でかなり下がっています。

CFP(R)認定者

宅地建物取引士、住宅ローンアドバイザー

蟹山FPオフィス代表

大学卒業後、銀行勤務を経て専業主婦となり、二世帯住宅で夫の両親と同居、2人の子どもを育てる。1997年夫と死別、シングルマザーとなる。以後、自身の資産管理、義父の認知症介護、相続など、自分でプランを立てながら対応。2004年CFP取得。2011年慶應義塾大学経済学部(通信過程)卒業。2015年、日本FP協会「くらしとお金のFP相談室」相談員。2016年日本FP協会、広報センタースタッフ。子どもの受験は幼稚園から大学まですべて経験。3回の介護と3回の相続を経験。その他、宅地建物取引士、住宅ローンアドバイザー等の資格も保有。

日本学生支援機構の奨学金

日本の奨学金の中で最も多く利用されている日本学生支援機構(JASSO)の貸与型奨学金は、利息が付くか付かないかで第一種と第二種に分かれています。

もちろん、第一種(無利息)を希望する学生が多いのですが、採用基準(家庭の収入、成績など)が第二種より厳しく設定されているため、第二種奨学金を利用するケースが多くあります。

実際に日本学生支援機構の奨学金を受けている学生(平成30年度)の数を調べると、給付型が約2万人、第一種が55万人、第二種が73万人と、半数以上は利息が付く第二種奨学金を利用しています。この利息がどのくらいの負担になるのかが気になるところです。

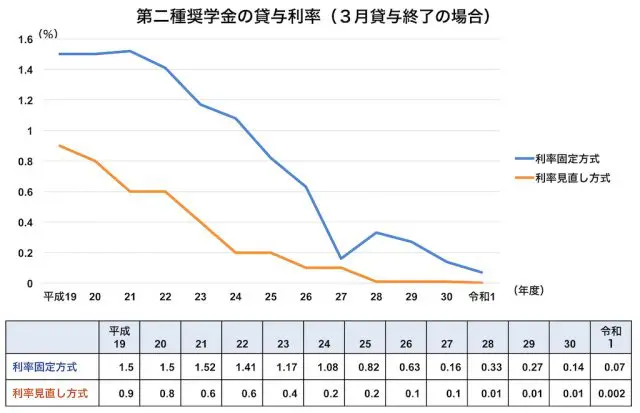

下の表は、平成19年度から令和元年度までの第二種奨学金の利率です。この10年ほどで利率が大きく低下しています。例えば住宅ローンの利率は、利率が低い変動金利型住宅ローンでも0.4~0.5%程度ですから、これと比較しても奨学金の貸与利率が大変低いことが分かります。

奨学金の利息はどのくらいかかる?

シミュレーションをして、利息の負担がどのくらいになるかを検証してみましょう。

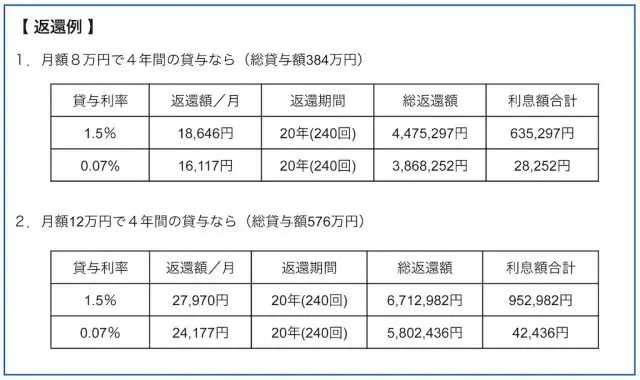

第二種奨学金の平均利用額は月約7万3000円ということなので、月8万円と最高額の月12万円をそれぞれ4年間借りた2つのプランを考えます。

その前に、卒業後どのように奨学金を返還するかを確認しておきましょう。日本学生支援機構の奨学金は、総貸与額で返還年数と返還月額が自動的に決められます。

例えば月8万円を4年間借りると総額は384万円となり、卒業の7ヶ月後(3月卒業なら10月)から月1万6000円+利息を20年返還することになります。利率は貸与を終了した月に応じて決められます。

利息には利率固定方式と、5年ごとに利率を見直す利率見直し方式があり、申込時に自分で選ぶのですが、今回は利率固定方式でシミュレーションして、平成20年度(1.5%)と令和元年度(0.07%)に卒業した奨学生の返還額を比較します。

シミュレーション結果を見ても、最近の奨学金の貸与利率の低さには驚かされます。令和元年度の卒業3月まで奨学金を受けていた場合、貸与月額8万円だったなら利息は月117円、貸与月額12万円でも月177円です。

この利率水準が続くのであれば、利息のことはあまり心配せず、奨学金を借りることを検討してよさそうです。

もちろん、奨学金を申請した頃には利率が低くても、卒業の頃には金利が上昇していないとはいえません。ただ、そのときは経済状況も上向きになっているでしょうから、給与水準も今より上昇しているのではないでしょうか。

奨学金の利用を検討するときは

大学や専門学校を卒業して23歳から20年の返還を始めるとすれば、返還が終わるときには43歳です。その20年の間に、結婚、子供の誕生、住宅購入などの大事なライフイベントが待っているかもしれません。長い年月返還を続けるのは、おそらく入学前に考えるよりずっと大変なことでしょう。

利率が低いからといって、たくさん借りてよいということではありません。奨学金を利用するのであれば、本当に必要な金額を申請しましょう。

もし在学中に不足するような状況になれば、途中で増額を申請できます。返還額をシミュレーションしながら、家族でよく話し合って決めることをお勧めします。

執筆者:蟹山淳子

CFP(R)認定者