低所得の子育て世帯への給付金が決定! 内容とその他の支援策

国は、感染症拡大の影響により生活に困る低所得の子育て世帯に対し、子ども1人につき5万円の給付金を新たに支給することを決定しました。低所得のひとり親世帯だけでなく、収入が減っている子育て世帯へ支援が拡大されます。

ほかにも、住宅費支援や子どもの居場所づくり、相談支援を行う自治体への補助の拡大、職業訓練など多方面から支援します。制度を活用することで、笑顔を取り戻せるよう今を乗り越えたいですね。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

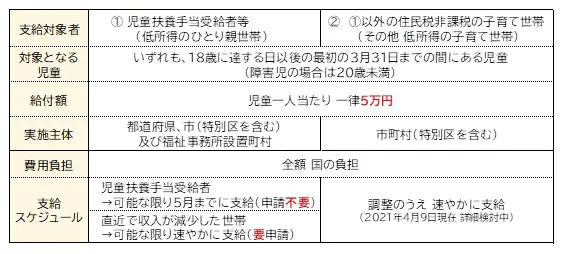

子育て世帯生活支援特別給付金

低所得の子育て世帯に対し、その実情を踏まえた生活の支援を行う観点から、児童1人につき一律5万円の給付金が支給されます。

【図表1】

(厚生労働省「低所得の子育て世帯に対する子育て世帯生活支援特別給付金」を参考に筆者作成)

すでに児童扶養手当を受給している場合には、申請せずに「子育て世帯生活支援特別給付金」を受け取ることができます。ただし、新型コロナウイルスの感染拡大による影響で急激に収入が減少した世帯では申請が必要です。

生活費用を借りる~緊急小口資金・総合支援資金

ひとり親世帯だけでなく、両親のいる世帯に対しても支援の幅が広がったことは朗報ですが、支給までは少し時間がかかりそうです。

そのため、休業や失業により生活資金が困窮している場合には、社会福祉協議会への相談、特例貸付を利用することをおすすめします。

緊急小口資金・総合支援資金は給付金とは異なり、返済する必要がありますが、お子さまとの生活を守る手段として有効です。まずは、ひとりで悩まず、お住まいの自治体の社会福祉協議会相談窓口へ問い合わせてみましょう。

●緊急かつ一時的に生計の維持が困難となった場合の少額の費用の貸し付け

●貸付上限額:学校等の休業、個人事業主等の特例の場合は20万円(その他の場合は10万円)

●無利子、保証人不要で2年以内に返済(据え置き期間1年)

*新型コロナウイルスの影響による収入の減少であれば、休業状態でなくても対象となります。

●日常生活の維持が困難である場合に、生活再建までの間に必要な生活費用を貸し付け

●貸付上限額:2人以上世帯、月あたり20万円以内(単身世帯15万円以内)

●貸付期間は原則3ヶ月以内

●無利子、保証人不要で10年以内に返済(据え置き期間1年)

*自立相談支援機関による支援を受ける場合には、貸付期間3ヶ月の延長が可能

*2021年6月末までに緊急小口資金と総合支援資金の貸し付けが終了した世帯は、自立相談支援機関による支援を受ける場合に、再貸し付け(3ヶ月以内60万円以内)が利用可能

ひとり親世帯への住宅費支援

住まいの確保は、食事とともに生活の基盤であるものの、低所得世帯やひとり親世帯にとっては入居審査などで不利となるケースが多いのが現状です。「セーフティネット住宅」は、ひとり親世帯(18歳未満の子ども)で一定額以下の収入の場合に利用できる心強い支援です。

「入居を拒まない住宅」と「専用の住宅」の2つのタイプがあり、大家さんに対して補助があるため、入居者にとって低額で住まいを確保できるのがメリットです。セーフティネット住宅は、一定の広さや耐震性などの基準を満たす必要ありますが、これまでの単身者用の基準から「ひとり親世帯用」の基準が新設されたことで、選択肢が広がりました。

各自治体にある「居住支援法人」は、セーフティネット住宅の情報だけでなく、生活支援などについても相談および情報提供を行います。

公的支援の活用を

これまで経験したことのない事態が続いています。所得によらず、全ての人が不安な毎日を送っていることでしょう。上記の給付金や貸し付け、住宅費支援に加えて、孤独・孤立問題への対策、自殺防止に取り組むNPO法人などへの助成や公営住宅の貸し出しなど、国の対策や支援もさまざまな観点から予算に組み込まれています。

給付対象の可否や申請が複雑なケースも多くありますが、自治体の相談窓口へ問い合わせをするなどの情報収集をして、公的支援を活用したいものです。

くれぐれも金利の高い消費者金融やクレジットカードのキャッシング、カードローンなどに安易に手を出すことのないよう注意しましょう。今を乗り越えることが最優先ですが、1年先、5年先を見据えたライフプランを考える必要があります。

[出典]

厚生労働省「低所得の子育て世帯に対する子育て世帯生活支援特別給付金」

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士