住まい選び・新築か中古か? その選択は正しいでしょうか?

ここでは、住宅購入の際の住まい選びについて考えてみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

年代別個人の資産内容(金融資産と住宅資産の比率)

最初に年代別の金融資産と住宅資産(宅地資産を含む)、負債額(住宅ローンなど)の比率を確認してみましょう。

【図表1】

(※1)に基づき筆者が作成

30歳未満から40歳代の世代は住宅資産のウエイトが高く、負債を差し引きすると金融資産がマイナスになります。

住宅ローンの多くが35年以上の長期ローンと低利率のため、毎月毎年の収支への影響は少なく感じられるかもしれませんが、教育資金が必要となる子育ての時期と重なるため、結果的に家計の大きな負担となっているのではないでしょうか。

コロナ禍などの収入減の事態が起きるたびに、返済に困る家庭の発生が報じられます。私たちの住まい選びやくらしの選択は本当に正しいのでしょうか。

住宅流通の現状

国土交通省のデータによると、2018年の持ち家系の新築住宅着工件数は53.8万戸であるのに対して、既存住宅(中古住宅)の取引戸数は約16万戸になっており、全住宅流通量に占める構成比は22.9%です。なお、貸家系の新築を含めると構成比は14.5%になります(※2)。日本では、良しあしは別にして新築選好が強いようです。

一方、海外での既存住宅の流通比率はアメリカで81.0%、イギリス85.9%、フランス69.8%となり、日本の5倍から6倍の比率で既存住宅が流通しています(※2)。

日本にも、中古住宅は十分な戸数あると思われます(※3)。それでは、そのメリットとデメリットを見てみましょう。

中古住宅と新築住宅のメリットとデメリット

【図表2】

| メリット | デメリット | |

|---|---|---|

| 中古 | ・価格が安い ・入居までの時間が短くて済む ・住む環境を実際に確認できる ・余裕のあるライフプランができる |

・維持費がかかる場合がある ・耐震性などの問題がある場合がある ・仲介手数料がかかる ・リフォームが必要な場合がある |

| 新築 | ・新居の満足感 ・維持費は、入居後数年間は少ない ・仲介費不要 ・数年は固定資産税が軽減される |

・価格が高い ・入居まで時間がかかる場合ある ・開発物件の場合は周辺未整備のこともある ・内装などは完成時イメージで決断を要する |

図表2のように、中古住宅と新築住宅のメリットとデメリットは、逆になることが多いようです。中古住宅のデメリットとなっている項目は、候補となる物件の選び方によって解決できることも多いと思われます。

住まい選びは新築ありきではなく、ライフプラン全体の中で考えるのが大切ではないでしょうか。

ライフプランにおける住宅資金

住宅購入の際、新築や中古住宅の購入額は、国土交通省のデータによると以下の金額になっています(※4)。

注文受住宅:4615万円 土地購入の新築

分譲戸建て住宅:3851万円

分譲マンション:4457万円

中古戸建住宅:2585万円

中古マンション:2746万円

新築と中古では、約2000万円の差があると見て良いのではないでしょうか。

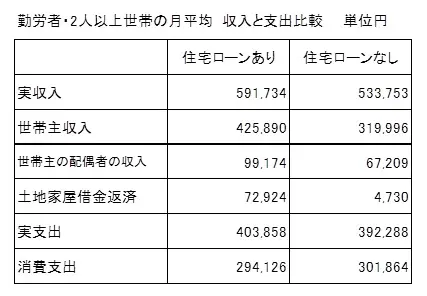

また、住宅ローンのある世帯と住宅ローンのない世帯の収支を比較したデータを見てみましょう。

【図表3】

(※5)に基づき筆者が作成

この表から「ローンあり世帯」について見えてくるのは次のことです。

●ローンあり世帯は、夫婦合わせてローンなし世帯の1.35倍の以上の収入が必要であること。

●消費支出はローンなし世帯並に抑えていること。

このような新築と中古の価格差や、家計のやりくりを考えた場合は、最初は中古住宅を購入し、余裕のある暮らしを送るという選択もあるのではと思われます。

まとめ

働き盛りの30代から40代の世帯が、自分たちの新築の住まいを持つことは、大きな夢の実現であることは間違いありません。

しかし、新築の戸建て・マンションにこだわることなく、もう少し余裕のある選択をするのも良いのではないでしょうか。

出典

(※1) 総務省「2019年全国家計構造調査」(P31)

(※2)国土交通省「既存住宅市場の活性化について(令和2年5月7日)」(P1)

(※3)国土交通省「空き家等の現状について」(P1)

(※4)国土交通省「令和元年度 住宅市場動向調査」P26

(※5)総務省「全国家計構造調査(旧全国消費実態調査) 2019年全国家計構造調査」(1-17)

執筆者:植田英三郎

ファイナンシャルプランナー CFP