【おさらい】1つの住戸なのに2つの面積がある。それって、どういうこと?

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

マンションの「専有面積」には、2つの数値がある

例えば、[販売価格4500万円(税込)、専有面積60.00平方メートル(約18.15坪)、バルコニー面積9.00平方メートル(約2.72坪)] と販売広告やパンフレットに記載されているマンションで考えてみましょう。

「専有面積」とは、このマンション住戸の所有者(区分所有者)が自分の所有物にできる専有部分の面積のことです。バルコニー、アルコーブ、玄関ポーチなどの面積は含まれません。

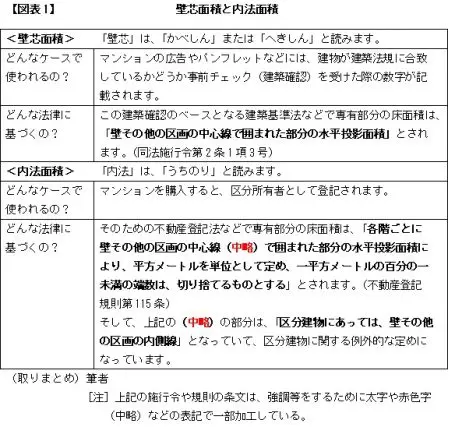

では、この専有面積に2つの数値があるとはどういうことなのか。まずは、[左右両隣と外廊下側の3方向をコンクリート等の壁(外廊下側には一部窓もあり)で囲まれたマンション住戸]をイメージしてみてください。

実際に生活できる空間は、壁よりも内側となります。一方、それぞれの壁の真ん中まで各区分所有者の権利が及んでいると考えられます。整理すると【図表1】のようになりますが、このように2つの面積数値があるのです。

住戸の大きさ、形状、壁の厚みなどによってケース・バイ・ケースですが、2つの面積に5%から10%くらいの差がでることも珍しくありません。

例えば、パンフレットなどで[専有面積60.00平方メートル]と記載されているのに、登記された数値を見たら[床面積56.20平方メートル]しかなかった。でも、これは普通の現象です。

このように違う2つの面積ですが、戸建のような建物では「壁芯」の考え方で実は一致しています。一方、マンションのような(壁の分厚い)建物では登記関係が「内法」、それ以外が「壁芯」という一種の“ダブルスタンダード”状態になっているのです。

2つの数値がもたらす、思いがけないこととは

こうした状態は、所管する法律によって数値が使い分けられているだけ。別に損でも得でもない。いつでも、そう割り切ってしまってよいのでしょうか。

実は、住宅ローン減税制度などで思いがけない“落とし穴”があります。住宅ローン減税や住宅取得等資金に係る贈与税非課税措置では、対象となる建物の床面積要件は[50平方メートル以上]です。

令和3(2021)年度税制改正で、これらの制度が延長されるとともに、建物の床面積要件が一定の条件のもとでは[40平方メートル以上]に緩和されました(※1)。

実は、この「50」とか「40」の面積数値がくせものです。広告やパンフレットには「壁芯」面積が記載されることは先述のとおりですが、上記のような税制上のメリットを受けられるかどうかの判断は、「内法」面積でされるのです。

専有面積が53.00平方メートルあるマンションだから、住宅ローン減税が受けられるだろう。そう思い込んで購入したら、登記面積は49.30平方メートルしかなかった。

先述の税制改正後の緩和条件をクリアしていれば40平方メートル以上なのでセーフかもしれませんが、そうでなければ50平方メートルに足りていないのでアウトになってしまいます。

住宅ローン減税関連の制度を説明する国土交通省のサイトでは、こうしたことについて「床面積の測定方法は不動産登記上の床面積と同じであり、戸建住宅の場合は壁心、共同住宅の場合は内法により測定することとなっています」と明記しています(※2)。

また同じサイトの別ページでは、「床面積は不動産登記上の床面積です。

共同住宅では、契約書等に記載される壁芯寸法(壁の中心線による面積)ではなく内法寸法による面積となりますので、ご注意ください」とわざわざ赤色字で強調して、注意喚起をしています(※3)。

まとめ

税制上のメリットが受けられるかどうか、面積数値が微妙なラインにあるマンションが売り出されているケースも少なくないでしょう。

こうしたマンション住戸の購入を実際に検討する際には、分譲業者や仲介業者が不測のトラブルにならないよう、検討客に対して(質問をされなくても)あらかじめ注意を呼びかけているケースが大多数だとは思います。

しかし、何事にも“例外”や“”漏れ”が完全にないとは断言できません。普段は気にも留めない“ダブルスタンダード”状態の数値のために、思わぬ落とし穴にはまってしまった。

そんな事態に決してならないよう、注意するに越したことはないでしょう。

[出典]

(※1)国土交通省「報道発表資料」~「住宅ローン減税等が延長されます!~令和4年入居でも控除期間13年の場合があります~」(令和2<2020>年12月21日)

(※2)国土交通省「すまい給付金」~「住宅ローン減税制度利用の要件」

(※3)国土交通省「すまい給付金」~「対象要件(新築住宅)」

執筆者:上野慎一

AFP認定者,宅地建物取引士