離婚する前に話し合いたい「子どもの養育費」のこと

しかし子どもがいる場合は、子どもの健康と将来のために、離婚後の子育てについてしっかりと話し合う必要があります。本稿では、養育費について解説します。

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士

大学卒業後、公務員、専業主婦、自営業、会社員、シングルマザーとあらゆる立場を経験した後、FPと社会保険労務士の資格を取得し、個人事業主から社会保険労務士法人エニシアFPを共同設立。

社会保険労務士とFP(ファイナンシャルプランナー)という二刀流で活動することで、会社側と社員(個人)側、お互いの立場・主張を理解し、一方通行的なアドバイスにならないよう、会社の顧問、個別相談などを行う。

また年金・労務を強みに、セミナー講師、執筆・監修など首都圏を中心に活動中(本名は三角桂子)。

養育費とは?

養育費とは、子どもの監護や教育のために必要な費用のことをいいます。一般的には、子どもが経済的・社会的に自立するまでに要する費用を意味し、衣食住に必要な経費、教育費、医療費などがこれにあたります。

離婚して子どもと離れて暮らしていても、子どもの親には変わりがありません。子どもの健やかな成長のためには、養育費は必要な費用です。さまざまな事情により、夫婦が離婚に至るのは仕方ないことですが、離婚する前に養育費について話し合いましょう。2011年の民法改正により夫婦の取り決め事項として、明文化されています。

現状

厚生労働省「全国ひとり親世帯等調査」(2016年)によると、ひとり親家庭数141.9万世帯のうち、母子世帯数は123.2万世帯、父子世帯数は18.7万世帯となっており、ひとり親世帯の86.8%が母子世帯です。

母子家庭の母自身の平均年収は243万円(うち就労収入は200万円)となっています。また、厚生労働省「国民生活基礎調査」(2016年) によると、母子世帯のうち37.6%が年間所得額200万円未満であり、45.1%が生活を「大変苦しい」と感じています。

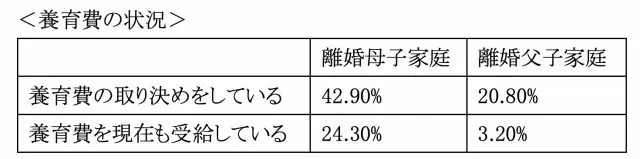

ひとり親世帯で子どもが安定した生活環境を保持するためには、養育費の確保が重要であるが、離婚相手から実際に養育費を受け取っているのは、母子世帯で24.3%、父子世帯で3.2%にとどまっています。逆に、取り決めをしていない理由として、母子世帯では「相手と関わり合いたくない」が31.4%と最も多く、弊害となっているようです。

出典:厚生労働省「平成 28 年度 全国ひとり親世帯等調査結果の概要」

話し合い、書面化は必須!

子どものために夫婦として養育費の取り決めは、離婚前の話し合いとしては必須事項です。離婚後にスムーズに支払いがされるよう、(1)養育費の金額、(2)支払期間、(3)支払時期、(4)振込先、などを具体的に決めましょう。

また、取り決めた内容については、後日、「言った・言わない」の水掛け論に発展しないよう、口約束ではなく、書面に残します。法務省が作成した「子どもの養育に関する合意書作成の手引きとQ&A」パンフレットには、「子どもの養育に関する合意書」のひな型があります。夫婦2人で話し合い、合意書を作成すれば、経済的な負担もなく決めることができます。

しかし、子どもが自立するまでの期間が長いことや、お互いの経済状況が変化することが考えられます。また、子どもと離れて暮らす相手が払ってくれなくなることも考えられます。将来を見据えて協議離婚であっても、養育費の取り決めを一定の条件を満たす公正証書(執行証書)で作成することをお勧めします。

なぜなら、公正証書で作成した場合、実際に養育費を支払ってもらえない時、強制執行の手続きを利用することができるからです。

調停で話し合い

話し合いができない、うまくまとまらないということになると、家庭裁判所に調停または審判を申し立てることができます。通常はまず調停を行い、調停でも話し合いがつかない場合は、最終的には家庭裁判所の審判で決めることになります。

家事調停の申し立ては、父、母が養育費請求調停を相手の住所地を管轄する家庭裁判所または当事者が合意で定める家庭裁判所においてできます。

申し立てに必要な費用は、収入印紙1200円分(子ども1人につき)と連絡用の郵便切手です(詳細は申し立てされる家庭裁判所へ確認してください)。

申し立てに必要な書類等は、申立書およびその写し1通と添付書類として、対象となる子の戸籍謄本(全部事項証明)、申立人の収入に関する資料(源泉徴収票写し、給与明細写し、確定申告書写し、非課税証明書写し等)です(追加書類が必要となることがあります)。

養育費の分担が家事調停や家事審判等で決められた場合には、仮に相手が支払わない場合に、相手に対してそれを守るよう勧告することを家庭裁判所に求めることができます(この手続きに費用はかかりません)。また、相手に取り決めの履行を命じるよう家庭裁判所に申し立てることもできます。

まとめ

一般的に養育費は、双方の収入状況や子の人数、年齢その他一切の事情を考慮します。養育費の金額の目安としては、裁判所の「司法研究(養育費,婚姻費用の算定に関する実証的研究)の報告について」に養育費算定表があります。

子どもに対する養育費の支払義務(扶養義務)は、親の生活に余力がなくても 自分と同じ水準の生活を保障するという強い義務(生活保持義務)だとされています。

子どもにとって両親の離婚は、経済的、精神的に負担をかけさせることになることも考えられます。子どもの健やかな成長のために、離婚前に養育費について話し合っておくことは、必要なことです。

出典

法務省「子どもの養育に関する 合意書作成の手引きとQ&A」

裁判所「養育費請求調停」

厚生労働省「ひとり親家庭の現状と支援施策について~その1~」

厚生労働省「平成 28 年度 全国ひとり親世帯等調査結果の概要」

執筆者:三藤桂子

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士