売値に占める仕入値の比率には、ものすごく幅がある。3つのケースから見えることとは?

しかし、「仕入値は、売値の○○%が適正だ」といったようなテッパンの公式はありません。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

「仕入値」の水準は、業種によってかなり違う

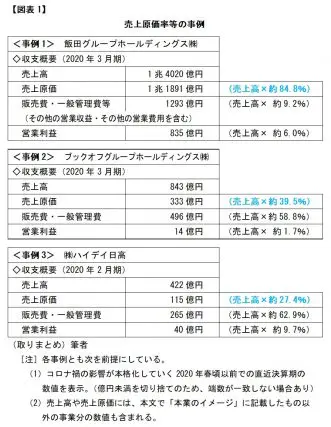

売値に占める仕入値の比率は、業種業態によってもかなりの幅があります。上場企業の公表値(有価証券報告書)をベースに、3つの事例で売上高と売上原価の数値などをざっくりと見てみましょう。

なお、以下では、売上高に占める売上原価の比率を「売上原価率」と呼びます。細かい数値は、【図表1】をご覧ください。

・本業のイメージ

戸建分譲(土地を仕入れ、建物を自社で建設して分譲)

・本業のイメージ

書籍ほか不用品の買取り再販(各不用品を買い取り、整備等して販売)

(株)ハイデイ日高 約27.4%(※3)

・本業のイメージ

ラーメンほか中華料理のチェーン店(各食材を仕入れ、調理して料理を提供)

3つの事例から見えてくることとは

ほんの3例ですが、生活をしていると、いつかどこかで接点があるかもしれないビジネスだといえるでしょう。

まず感じるのは、売上原価率が大きく異なる点です。事例会社の数値がすべてとはいいませんが、それぞれの業種や業界での傾向の一端が感じられます。それぞれのビジネスに関連するエピソードも交えて、見てみましょう。

まず<事例1>のよう分譲住宅では、戸建でもマンションでも「買った瞬間に資産価値は1割から2割くらい下落する」といわれることがあります。販売価格から分譲会社の販売経費や利益を除いたものが、その住宅の本当の資産価値なのだという理屈です。

<事例1>で売上原価率は約85%。確かにそうした言説の範囲内となっていますが、不動産市況は常に変動します。建物部分の価値は少しずつ下がっていくものですが、土地建物トータルでの評価が上がったり下がったりは、その後の相場次第なのです。

次に<事例2>のような不用品買い取りのビジネスで、先述の数値では売上原価率が4割くらいでした。一方、筆者の知人の体験で、ある品(新品)を不用品買い取りショップに200円(買値の数十分の1)で売却したところ、後日店頭に並んだときの値札は4000円だったそうです。

売上原価率5%。つまり売れそうな値段の20分の1で仕入れをしていたことになります。

売る側にはため息が聞こえてきそうな200円ですが、買う側にいわせると「不用品を買い取って清掃や整備をする手間や費用はとても大きい。店舗を構えるコストもかかるし、売れ残るリスクだってある」ということなのでしょう。もちろん実際の買い取りには、いろいろなケースや事情があるとは思いますが。

そして飲食業。先述の<事例3>では売上原価率3割以下の水準ですが、こちらも業態や個々の商品などでかなり変動することが予想されます。

例えば、食べ物よりもうけやすいといわれることのあるお酒。仮に1升(1800ミリリットル)3000円で仕入れた日本酒を想定し試算してみましょう。

1杯120ミリリットルずつ(計15杯)売る場合の売上原価率は、1杯600円で33.3%、700円で28.6%、800円で25%となります。1杯100ミリリットルずつ(計18杯)にすると、1杯600円で27.8%、700円で23.8%、800円で20.8%です。

仕入れる値段そのものだけでなく、提供する量と単価を調整することによって、売上原価率にかなりの幅が発生することが感じられますね。

まとめ

売上原価率の部分だけに着目すると、先述の各内容のようなことがざっと指摘できるかもしれません。

しかし、売上原価が低いところは販売費・一般管理費(人件費や地代家賃など)が大きく、両方の数値を売上高から引いた「営業利益」(本業でのもうけ)が売上高に占める比率(営業利益率)は、3つの事例ではどれもひとケタ台に収まっています。

仕入値が高い場合はほかの経費を抑えなければなりませんし、逆に仕入れ自体は安くできても商品化のために手間・人手・店舗展開コストなどがかさんでいく。

結局のところ、よほど新機軸で画期的な事業でない限り、よくある旧来のビジネスでの営業利益率の水準は、極端に大きな差はないということでしょうか。

[出典]

(※1)飯田グループホールディングス株式会社「2021年3月期有価証券報告書」

(参照箇所は54ページ「前連結会計年度」の諸数値)

(※2)ブックオフグループホールディングス株式会社「2021年5月期有価証券報告書」(参照箇所は55ページ「前連結会計年度」の諸数値)

(※3)株式会社ハイデイ日高「2021年2月期有価証券報告書」

(参照箇所は39ページ「前事業年度」の諸数値)

執筆者:上野慎一

AFP認定者,宅地建物取引士