「給与デジタル払い」が解禁予定。現金派はキャッシュレス生活に移行したほうがよい?

国のキャッシュレス決済普及への取り組みにより、電子マネーを利用しているという方は多くいらっしゃると思いますが、一方で電子マネーなどのキャッシュレス決済に対する不安などから、現金決済を主に利用している方もいらっしゃるのではないでしょうか。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

給与デジタル払いとは?

給与デジタル払いとは、給与を銀行口座を介することなく、従業員が保有している「PayPay」などのアカウントに給与を送金する方法により、デジタルマネーで支給することです。

「PayPay」や「LINEペイ」などのデジタルマネーを提供している業者を「資金移動業者」といい、事業を行うには資金決済に関する法律に基づいて内閣総理大臣の登録を受ける必要があります。

給与デジタル払いを導入するメリット

銀行口座に給与が振り込まれた後、必要に応じて電子マネーへの資金移動を行う必要があります。

しかし、メインで利用している電子マネーがあるのであれば、そこに直接振り込んでもらうことで、資金移動の手間を省くことができます。また、外国人労働者など銀行口座を開設していない人に対し、柔軟に対応することができます。

給与デジタル払いにおける課題

しかし、給与デジタル払いに関しては、まだ解決しなければならない課題が多くあります。

■資金の保全

仮に銀行が破綻した場合、現在では預金保険制度によって1000万円までが保障されることとなっています。しかし、資金移動業者の場合は、送金の途中で滞留している資金の100%以上の額を履行保証金として保全することとなっているものの、破綻した場合、その全額が保障できるかどうかの確約はありません。

したがって、政府としても利用する資金移動業者については少なくとも「安全性」「保全性」「補償性」の面で銀行と同等であることを求めています。

■不正対策

現在インターネット上でも不正利用が問題視されており、各社セキュリティー対策に努めていますが、給与を資金移動業者に振り込んだ後に不正利用された場合の保障はどうなるのか、議論がなされています。

保障に関してもどのような対策がとられていくのか、資金移動業者が今後どのように対応していくのかがポイントとなるでしょう。

■労働行政

さらに、給与のデジタル払いにおいて、労働行政がどこまで資金移動業者に対して監督および指導を行うのかも議論されています。

この給与のデジタル払いに関する問題は、厚生労働省そして金融庁が連携を取って進めていますが、現在、給与の支払いについては、労働基準法24条によって「直接、通貨によって従業員に対してその全額を支払わなければならない」と規定されており、その例外として口座振込の利用が主流となっています。

もしも、給与デジタル払いを解禁するのであれば、労働基準法の施行規則において要件を明確化していく必要が発生します。また、金融庁においては、資金移動業者における資金決済法関係法令の整備が必要になります。

具体的には、「履行保証金の供託」や「システムリスク管理」、さらには「利用者保護に関する措置」について必要な規制を設け、それをクリアした資金移動業者に対してのみ給与デジタル払いを認めるなどの対策が考えられています。

(出典:厚生労働省「資金移動業者の口座への賃金支払について課題の整理」(※1))

現金派? キャッシュレス派?

現在のキャッシュレス決済状況を考えると、これからもさらにキャッシュレス決済を導入する店舗、そしてキャッシュレス決済を行う人は増えていくと予想されます。

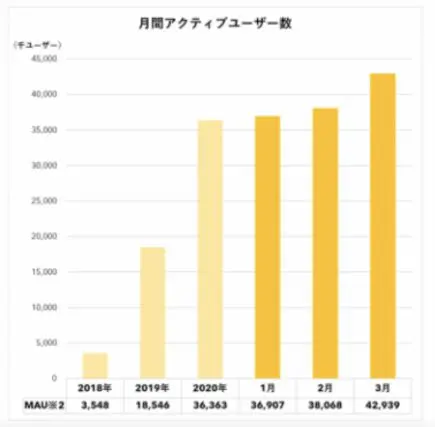

ちなみに、一般社団法人キャッシュレス推進協議会が発表している資料によると、2021年に入ってからのキャッシュレス決済は増加の一途をたどっており、2018年に比べて12倍と大きく増加していることが分かります。

(引用:一般社団法人キャッシュレス推進協議会「コード決済利用動向調査」(※2))

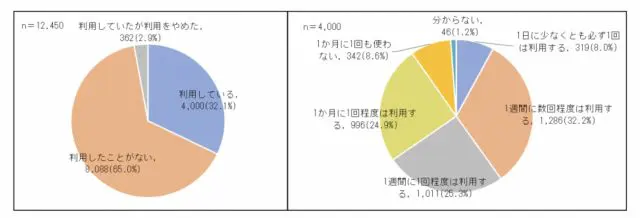

また、公正取引委員会の調査でも、コード決済の利用状況および利用頻度は以下のとおりとなっており、1週間に1回以上利用する方の割合は65%以上にものぼっています。

(引用:公正取引委員会「QR コード等を用いたキャッシュレス決済に関する実態調査報告書」(※3))

さらに、同調査において「給与デジタル払いが実現した場合、自分が利用する資金移動業者のアカウントに賃金の一部を振り込むことを検討するか」という質問に対し、検討すると回答した人の割合が約40%となっていることからも、今後実際に実現した際にはさらに多くの人が利用を検討することが予想されます。

まとめ

給与デジタル払いが導入されても、もちろんこれまでどおりの振り込みを利用することは可能です。

キャッシュレス決済については、今後の私たちの生活にますます浸透していくことが予想されることからも、キャッシュレス決済に慣れておく必要はあるといえるでしょう。各資金移動業者のセキュリティー対策などを把握したうえで、少額から始めてみるのもよいかもしれません。

出典

(※1)厚生労働省「資金移動業者の口座への賃金支払について課題の整理」

(※2)一般社団法人キャッシュレス推進協議会PAYMENTS JAPAN「コード決済利用動向調査」(2021年9月10日公表)

(※3)公正取引委員会「QR コード等を用いたキャッシュレス決済に関する実態調査報告書」(令和2年4月)

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員