3歳差の兄弟。ダブル受験は1年でどのくらいの出費になる?

今回は、高校と大学のダブル受験のケースを仮定し、どのくらいの出費になるのか計算してみました。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

入学費用はどれくらいかかる?

まず、進学の際に考えるのは入学費用でしょう。入学費用には、受験料や学校への納付金、さらに滑り止めで受けた学校への納付金も含まれます。

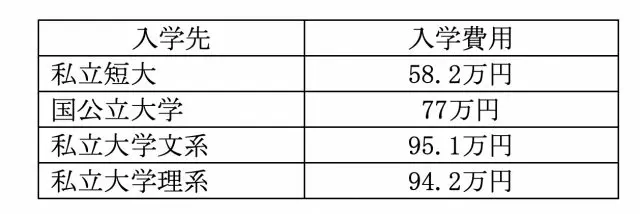

■入学先別

子ども1人あたりの入学費用を入学先別に見てみると、図表1のとおりとなっています。

【図表1】

(出典:日本政策金融公庫「子ども1人当たりにかける教育費用(高校入学から大学卒業まで)は増加 ~令和2年度「教育費負担の実態調査結果」~」)

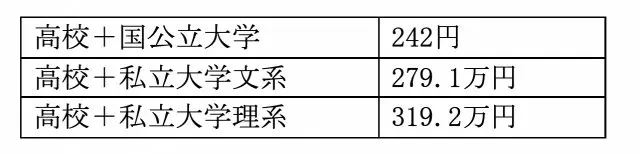

■大学の国公立・私立別

また、入学先の大学が国公立か私立によっても図表2の違いがあります。

【図表2】

(出典:日本政策金融公庫「子ども1人当たりにかける教育費用(高校入学から大学卒業まで)は増加 ~令和2年度「教育費負担の実態調査結果」~」)

年間の在学費用はどのくらい?

また、入学費用だけでなく、その後の在学費用についても考慮しておく必要があります。

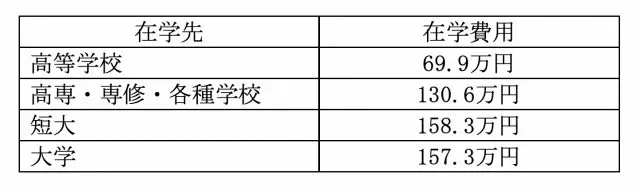

■在学先別

在学先別の1人あたりの在学費用は、図表3のとおりです。

【図表3】

(出典:日本政策金融公庫「子ども1人当たりにかける教育費用(高校入学から大学卒業まで)は増加 ~令和2年度「教育費負担の実態調査結果」~」)

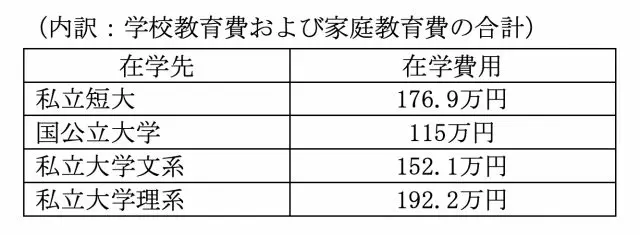

■大学の国公立・私立別

年間の在学費用は、国公立と私立でも異なります。

【図表4】

(出典:日本政策金融公庫「子ども1人当たりにかける教育費用(高校入学から大学卒業まで)は増加 ~令和2年度「教育費負担の実態調査結果」~」)

補助学習費の実態

受験に備え、塾に通うなどの費用も必要になるかもしれません。その額は中学生や高校生でも、受験する年が1番高くなっています。中学校3年生・高校3年生の公立および私立の補助学習費については、図表5のとおりです。

【図表5】

(出典:文部科学省「平成30年度子供の学習費調査(調査結果の概要)」(※))

また、その内訳についても「家庭内の補助学習費」や「家庭教師にかかる費用」、さらには「塾代」など図表6のようになっています。

【図表6】

(出典:文部科学省「平成30年度子供の学習費調査(調査結果の概要)」(※))

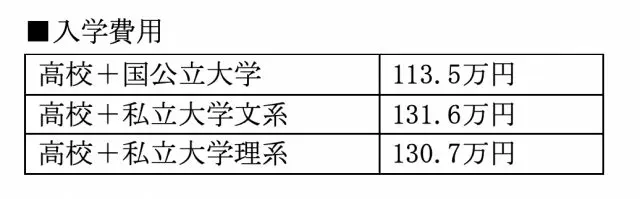

実際にダブル受験した場合、どのくらいの費用になる?

では、上の子が大学受験(公立高校在学)、下の子が高校受験(公立中学在学)の場合の最終的に必要な額はいくらになるのでしょうか。

【図表7】

(出典:文部科学省「平成30年度子供の学習費調査(調査結果の概要)」(※))

【図表8】

(出典:文部科学省「平成30年度子供の学習費調査(調査結果の概要)」(※))

■費用合計

上記の費用に補助学習費である、36.2万円(中学生)、20.9万円(高校生)を加えると、図表9の金額となります。

【図表9】

(出典:文部科学省「平成30年度子供の学習費調査(調査結果の概要)」(※))

このようにダブル受験の場合、上の子どもが国公立大学に進学したとしても2人合わせて約250万円の費用が必要です。私立大学への進学となると、約300万円の費用を準備しなければならないことが分かります。

まとめ

受験の際には補助学習費はもちろんのこと、入学金や初年度の授業料など、さまざまな支払いが発生します。支払時期は異なるものの、費用総額がいくらになるのかを把握し、事前に準備しておくことは非常に大切です。

また、自宅外通学となると、その準備金や毎月の仕送りなども考えなければなりません。もちろん、このような費用を学資保険などで用意している方もいらっしゃると思いますが、不足分については貯蓄などから捻出する必要があります。

ダブル受験は、このような出費が一度で済むことがメリットといえますが、費用が高額になることや支払時期などを考えながら、計画的に準備しておくようにしましょう。

入学金や授業料が負担となる場合は、高等教育の修学支援新制度を検討してみましょう。所得制限があるものの、該当するのであれば、授業料の免除を受けることができるため、非常に助かります。利用の際には制度の内容をしっかり理解し、申し込むようにしてください。

出典

(※)文部科学省「平成30年度子供の学習費調査(調査結果の概要)」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員