児童手当の使い道は学費? 子どもの習い事? それとも貯蓄?

受け取り始めたばかりで、どう使おうか迷っている人もいるかもしれませんね。今回は、児童手当の使い道について詳しく見ていきましょう。

ばばえりFP事務所 代表

自身が過去に「貧困女子」状態でつらい思いをしたことから、お金について猛勉強。銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。

過去の自分のような、お金や仕事で悩みを抱えつつ毎日がんばる人の良き相談相手となれるよう日々邁進中。むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。平成元年生まれの大阪人。

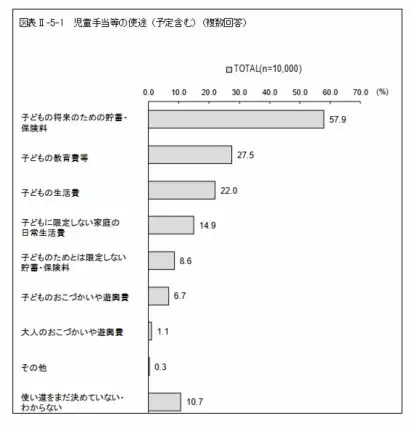

児童手当、みんなは何に使っている?

内閣府子ども・子育て本部が実施した「児童手当等の使途に関する意識調査報告書(2018年~2019年)によると、児童手当のおもな使い道は以下のようになっています。

(出典:内閣府「児童手当等の使途に関する意識調査報告書」)

「児童手当」というだけあって、「子どものため」に使う人が多いです。

最も多かった使い道は、「子どもの将来のための貯蓄・保険料(57.9%)」でした。もらってすぐに使い切るのではなく今後に備えて残しておくために、預貯金だけでなく学資保険やジュニアNISAなどを活用する人もいるかもしれません。

もちろん、ランドセルや制服代などの大きめの出費や毎月の習い事代などの足しにするなど「教育費」にあてたり、日々の「生活費」に回したりする人も少なくありません。

ちなみに、同調査で使い道を子どものために限定しなかった人にその理由をたずねたところ、「家計に余裕がないため(66.4%)」という回答が最多でした。

そのほか「家族の将来を考えて貯蓄しておく必要があると考えたため」「子育てしているものが自分のリフレッシュに使うため」「自分自身を含めた家族や親の病気治療や介護のため」といった回答も寄せられました。

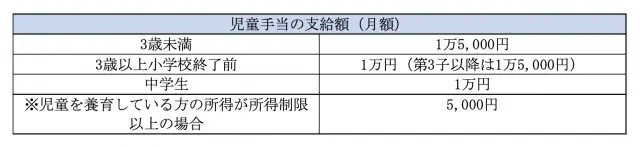

児童手当を使わずに全額貯めるといくらになる?

そもそも、児童手当はいくらもらえるのか整理しておきましょう。

(出典:内閣府「児童手当制度のご案内」)

児童手当は、子どもが0歳~中学校卒業(15 歳に達した日以後最初の3月31日)まで支給されます。

所得制限の基準(目安:夫婦+児童2人の世帯で夫婦どちらかの年収が960万円)未満の家庭で第1子の分として受け取れる児童手当の総額は「200万円」ほどです。

ちなみに、教育費は進路にもよりますが子ども1人あたり1000~2000万円ほどかかるといわれています。教育費の中でも特に大きな費用負担が発生しやすいのが「大学入学時」ですが、2019年度の文部科学省の調査によれば、私立大学の初年度学生納付金(1年目に支払う学費)の平均は約134万円でした。

児童手当を全額貯蓄に回しておけば、もし子どもが私立大学に進学することになっても初期費用で困らずにすみそうです。

ただ、2年目以降も卒業するまで毎年100万円程度かかるため、児童手当の分だけで全額まかなうことはできません。児童手当とは別で貯めておく、年100万円の支出に耐えられる家計を作っておく、奨学金や教育ローンを検討するなどその他の対策が必要になるでしょう。

まとめ

児童手当の使い道は自由ですが、子どものために使うというご家庭が多いようです。

近年は幼児教育・保育の無償化、私立高校の実質無償化、大学等の修学支援新制度など教育費の負担を減らすための政策も出てきていますが、それでもなかなか負担や不安は拭えないものです。さらに、今後予定されている児童手当の見直しで、受け取れなくなる世帯も出る見込みです。

今使わずに済む家計なのであれば、子どもの将来を見据えて貯蓄に回しておくのもよい方法でしょう。あとから「あの時こうしておけば……!」とならないよう、よく考えて計画的に使っていきたいですね。

出典

内閣府「児童手当等の使途に関する意識調査報告書」(平成30~31年)

内閣府「児童手当制度のご案内」

文部科学省「私立大学等の令和元年度入学者に係る学生納付金等調査結果について」

執筆者:馬場愛梨

ばばえりFP事務所 代表