「両替」がやりにくくなっている。対処するためのヒントとは?

また円貨両替、つまり同じ日本円の中での交換も両替です。キャッシュレス社会の進展がよく話題になりますが、日常生活でまだまだ機会やニーズは多いでしょう。しかし、いろいろ制約が増えているようです。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

おカネを「細分化」する際の制約

例えば、千円札1枚を[500円1枚、100円4枚、50円1枚、10円5枚]の各硬貨(計11枚)に替えるときは、「くずす」とか「細かくする」ともいいます。こちらは、いわば「細分化」する手続きです。

3大メガバンクでは、口座を持っている人でも、無料で両替ができるのは1日1回限りで10枚(両替前後のいずれか多い枚数)まで。千円札を上記の11枚の硬貨にくずす両替をもしも窓口で依頼すると、550円などの手数料がかかります。

口座を持っているなら、両替ではなく窓口で金種指定して預金をおろす形にすればタダなのでは。そう考えたくもなりますが、手数料は両替と同じ基準でかかります。紙幣を同じ金額の新札に替えたいときでも、無料なのは10枚までなど制約があります。何だか八方ふさがりのようですね。

制約への対処法のヒントは

まず銀行でならば、窓口でなく有人店舗内のATMでも(一定時間内であれば)硬貨をおろせます。990円と10円の2回に分けて出金すれば、1000円を硬貨に無料で細かくしたのと同じです。1万円をおろす代わりに9000円と1000円に分けて出金することは、無人ATMでもできます。

高額紙幣を細かくするために、コンビニなどで仕方なく(すぐには必要でない品物を)買い物した経験はありませんか。もしも地下鉄や私鉄の駅が近くにあれば、券売機でパスモ(PASMO)など交通系ICカードに10円単位の金額指定チャージができます。不急の買い物より納得感もあって、くずされたお釣りが手に入ります。

筆者の知人には、チャック付きの小さいビニール袋に1000円分の硬貨(先述の11枚)を収納し、バッグの片すみに入れていつも持ち歩いている人がいます。

それだけを手にすると少々重く感じますが、ほかの荷物と一緒だと重さなど気にならないそうです。小銭がないときの不安からかなり解放されて安心だ。そう語っていました。

両替が必要な状況にならないよう準備しておく。これは1つの考え方だと思います。

おカネを「集約化」するときは

逆に複数の硬貨を集めて千円札に替えるといった「集約化」の動きもまた、両替といえます。ただし、持っている銀行口座にいったん預け入れるケースが大半でしょう。

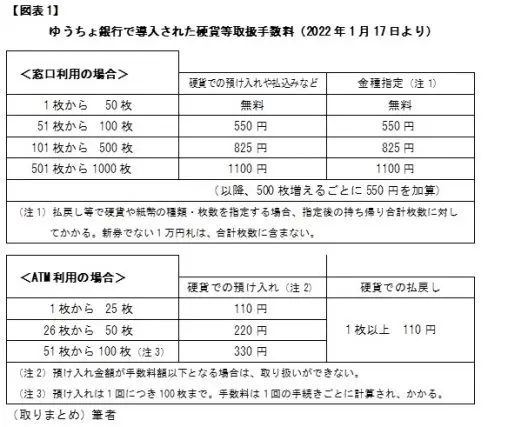

こちらに関して話題になったのが、ゆうちょ銀行。今年・2022年1月17日から硬貨で預け入れなどをする際、硬貨の種類にかかわらず枚数に応じて、【図表1】のように手数料がかかるようになりました(※)。

ATMで10円硬貨10枚を預け入れようとしても、手数料以下なので取り扱いされないわけです。また「500円玉貯金箱(缶)」などを見かけることがありますが、30万円分入るものが満杯(600枚)になって預金しようとするとき。ゆうちょ銀行に持っていくと、窓口での手数料を1100円取られます。30万円に対して約0.37%、預金につく利息よりもはるかに大きな金額です。

利用者から見ると、影響は少なくないでしょう。なお、3大メガバンクなどでは窓口での大量硬貨の入金には、例えば101枚から500枚で550円といった手数料が先行して導入されています。ゆうちょ銀行が厳しくなったというよりも、“業界標準”に追いついてきた。こんなところですね。

こちらの制約、3大メガバンクなどでATM利用の場合は、今のところ手数料はかからないようです。とはいえ、硬貨は大量に手元には置かないにこしたことはない。そんな流れでしょうか。

まとめ

長引くゼロ金利状況。銀行業界では厳しい収益環境が続き、またコロナ禍もまだまだ収束が見通せないこともあって、窓口業務をできるだけATMやインターネットバンキングに切り替えています。省力化や経費削減、そして現金取り扱いに関する手数料を増額したり新たに課す流れは、さらに進んでいくと予想されます。

個人の生活シーンを、いきなり全面的にキャッシュレス化することは難しいと思います。しかし、現金を「細分化」したり「集約化」したりすることをどうやって低コストでするかを考えるよりも、できるところからキャッシュレス決済の習慣を取り入れていく。そんな姿勢が求められるのが、時代の流れなのでしょう。

[出典]

(※)ゆうちょ銀行「ゆうちょ料金新設・改定のお知らせ」

執筆者:上野慎一

AFP認定者,宅地建物取引士