2022年4月に大学へ入学! 奨学金の返還はいつから?

奨学金の返還(返済)は、いつから、どのように始まるのか知っておくとよいでしょう。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

奨学金の返還はいつから?

環境が変わり、忙しい毎日を送っている方もいらっしゃると思います。“新生活をスタートしたのはよいけれど、奨学金の返還はいつからだったかな” と、心配することなく安心して学生生活を送るためにも、返還について確認しておきましょう。

返還が始まるのは、貸与終了の翌月から数えて7ヶ月目の月からです。

例えば、2022年3月で終了した場合は、初回振替日は2022年10月27日(木)です。以降、毎月27日(金融機関が休日の場合は翌営業日)に指定した口座から自動的に引き落とされます。

月賦返還の場合は1ヶ月相当分の引き落としですが、「月賦・半年賦併用返還」を選択している場合は注意が必要です。1月27日と7月27日は、毎月分以外に半年賦分の金額が加算された金額が引き落とされます。

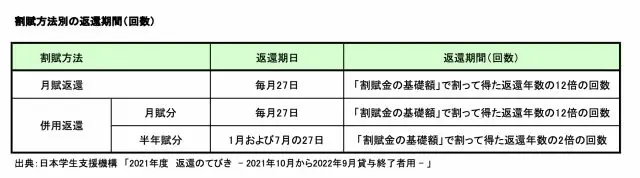

返還期間と割賦金額

返還がいつからスタートするのかが分かりましたが、気になる「いつまで(返還期間)」「いくら(割賦金額)」について整理します。奨学生として採用された際に、返還誓約書でどれを選択したのかを確認しておくことが大切です。

返還期間および割賦金額は「定額返還方式」「所得連動返還方式」によって異なります。

【定額返還方式の場合】

貸与総額と割賦方法に応じて決まります。計算のもとになるものは図表1および2のとおりです。なお、返還誓約書で選択した割賦方法の変更はできません。

(図表1)

(図表2)

<例> 貸与総額216万円の場合

216万円÷15万円=14.4年→14×12=168回

216万円÷168≒1万2857円

毎月1万2857円を168回で返還することになります

月賦分 168回

半年賦分 216万円÷15万円=14.4年→14×2=28回

108万円÷168≒6428円

108万円÷28≒3万8571円

通常月は6428円、1月と7月は3万8571円を加算した4万4999円の返還となります

以上は第一種奨学金(無利子)の場合の計算例です。

第二種奨学金(利子付き)の場合、返還回数は同じですが割賦金額は違ってきます。

在学中は無利子ですが貸与終了の翌月1日から利子が発生しますので、以降についての利子分がプラスされた割賦金額になります。利率の算定方式は、申込時に「利率固定方式」または「利率見直し方式」のいずれかを選択していますので、こちらも確認ください。

■利率固定方式

貸与終了時点で決定した利率が返還完了まで適用されます。

■利率見直し方式

貸与終了時点で決定した利率を、返還期間中おおむね5年ごとに見直します。

この算定方式は、貸与が終了する一定期間前まで変更できます。参考までに、どの程度の金額になるのかを先ほどの例と比べてみます。

<例> 貸与総額 240万円 利率 年3% の場合

1万6769円

月賦分 8384円

半年賦分 5万355円

通常月は8384円 1月と7月は5万8739円の返還となります

所得連動返還方式とは

第一種奨学金の場合は、所得連動返還方式を選ぶこともできます。

【所得連動返還方式の場合】

前年の課税対象所得(課税総所得金額)に応じるかたちで、毎月返還する金額が決まります。返還方法は月賦返還のみです。毎年、前年の課税対象所得に応じて10月から翌年9月までの返還金額が決まります。

返還が必要な総額は定額返還方式と変わりませんが、所得が少ない期間は定額返還方式より返還金額が少なく、所得が増えると多くなります。返還月額の最低金額は2000円です。返還初年度は、定額返還方式で算出された割賦金の半分が返還月額となります。

2017年4月以降に第一種奨学金の奨学生として採用された人は、定額返還方式から所得連動返還方式に変更することができます。所得連動返還方式を選ぶと、保証制度が機関保証制度に限定されますので、こちらの変更も必要です。

社会人になり半年後となると、新しい生活に慣れてきた頃です。交際費などの費用がかさむこともあります。特に1月27日頃はクリスマスやお正月などの行事の後でもあります。

併用返還の場合は、給料と家計のバランスの中で奨学金の返還を考慮しておく必要があります。返還は自動引き落としですが、「引き落としできなかった」という事態にならないように準備してください。

当初は大学卒業後に就職するつもりでいても、さらに大学院に進学するなど進路変更する場合も考えられます。大学、大学院、高等専門学校、専修学校の高等課程または専門課程に在学している期間は、願い出により、最短の卒業予定年月まで返還期限が猶予される「在学猶予」制度があります。

2020年4月以降における在学猶予制度の適用期間は、最長10年となっています。これはあくまでも在学中に適用される制度なので、「大学院に進学したけれど途中で退学した」という場合は、在学猶予期間が変更されます。

入学前後は手続きが多く、奨学金の申請時の詳細を認識していないこともあると思います。しかし、将来のライフプランを考える上で、奨学金の返還は大事な項目の1つです。この機会に確認をお勧めします。

本稿は、日本学生支援機構の「2021年度 返還のてびき ― 2021年10月から2022年9月貸与終了者用 ―」をもとに解説しています。年度がかわると制度の変更もあり得ますので、ご自身の返還時には、サイトでのご確認をお願いします。

出典

独立行政法人日本学生支援機構 2021年度 返還のてびき ― 2021年10月から2022年9月貸与終了者用 ―

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士