「取引先の倒産」から自社を守る! 「経営セーフティ共済」のメリット・デメリットを解説

本記事では、経営セーフティ共済制度のメリットやデメリットを詳しく解説します。

2級ファイナンシャルプランニング技能士

経営セーフティ共済とは?

中小企業や個人事業主の場合、自社の経営が健全であっても、取引先の倒産により、資金繰りが悪化することがあります。金融機関から資金調達をしようとしても、そのような状況下では融資を受けられないこともあるでしょう。

そんなときに役立つのが「経営セーフティ共済(中小企業倒産防止共済制度)」です。制度に加入すると、掛け金や回収困難となった金額に応じて、無担保・無保証人で借り入れができます。

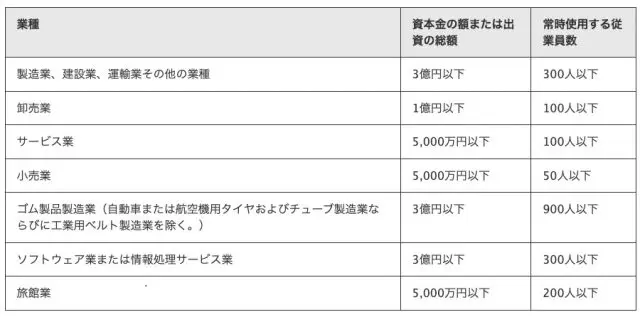

加入資格

継続して1年以上事業を行っている法人・個人事業主のうち、図表1の金額と従業員数のいずれかの要件に当てはまる場合に加入できます。

【図表1】

出典:独立行政法人中小企業基盤整備機構 「加入資格」

掛け金

5000円から20万円の範囲内であれば、5000円単位で自由に掛け金を選択できます。積み立てができる最大の金額は800万円です。掛け金の増額・減額や前納も可能となっています。

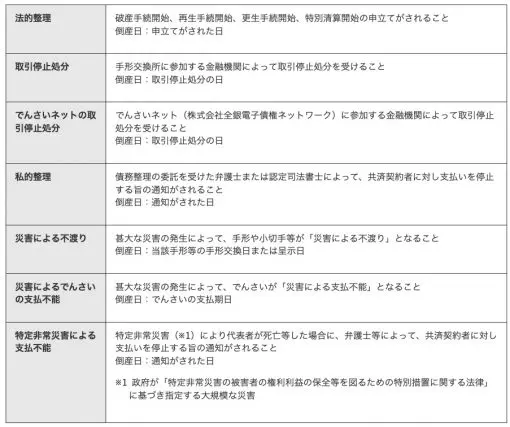

共済金の借り入れ条件

経営セーフティ共済では、取引先が図表2の状態に該当したときに貸し付けを受けられます。「夜逃げ」の場合は倒産に該当しないため、貸し付けの対象とはなりません。

【図表2】

出典:独立行政法人中小企業基盤整備機構 「共済金について」

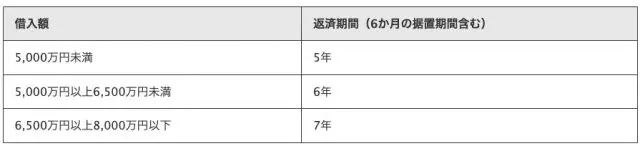

借り入れの限度額は、掛け金総額の10倍または回収困難となった額のいずれか少ない金額、と定められています。50万円から最大8000万円まで借り入れ可能です。

返済期間は図表3で示すように、借入額に応じて変わります。

【図表3】

出典:独立行政法人中小企業基盤整備機構 「共済金について」

経営セーフティ共済のメリット・デメリット

連鎖倒産を防ぐための緊急貸し付け以外にも、メリットはありますが、デメリットもいくつかあるため、十分理解した上で利用しましょう。

3つのメリット

・節税効果がある

支払った掛け金は、法人の場合は損金、個人の場合は必要経費として算入できるため、法人税や所得税、住民税の節税につながります。

・掛け金は全額戻る可能性がある

掛け金を40ヶ月以上納付しますと、解約時には「解約手当金」として、これまで納めた掛け金の100%に相当する金額が受け取れる仕組みになっています。貸し付けを利用しなかった場合には、支払金や利息も控除されないため、ローリスクで緊急時にはその分大きな金額の貸し付けが受けられる仕組みになっているわけです。

なお、解約手当金として受け取れる金額は、解約理由によって異なります。次に挙げる解約理由のうち、掛け金の100%が戻ってくるのは任意解約とみなし解約です。

●契約者自身の都合に合わせていつでも行える「任意解約」

●個人事業主の死亡や法人の解散・分割の際に、その時点で解約されたものとみなす「みなし解約」

●12ヶ月分以上の掛け金の滞納や、共済金の貸し付けなどに不正行為があった場合に、中小機構から強制的に共済契約を解除される「機構解約」

・「一時貸付金制度」がある

一時貸付金制度とは、機構解約となった場合に受け取れる「解約手当金」の95%を上限として、年0.9%の利率で事業運転資金の貸し付けを受けられる制度です。この制度は、取引先の倒産時に限らず利用できます。経営状況悪化のため、他の金融機関から借り入れできない状況では役に立つでしょう。

ただし、借り入れの限度額は掛け金納付月数によって異なります。すでに共済金や一時貸付金を受け取っている場合、その分を控除した金額が借り入れの限度額となるため、注意が必要です。

3つのデメリット

・共済金の貸し付けには実質的に利息がかかる

共済金は無利子・無保証人で貸し付けを受けられるのが特徴です。しかし、共済金の借り入れを受けますと、借りた金額の10%が払い込んだ掛け金から控除されます。

例えば1000万円を借りた場合には100万円が掛け金から控除されるため、解約手当金の額は減ってしまうのです。実質的には10%の利息を支払って貸し付けを受けていることになります。

・解約手当金には課税される

解約手当金を受け取りますと、法人の場合は益金として、個人の場合は事業所得の収入金額として計上されます。つまり、支払った掛け金については節税効果が期待できるものの、最終的に解約するときにはその分が課税対象となるため、解約手当金を受け取る時期によっては税負担が重くなる可能性があります。

・掛け金の納付12ヶ月未満で解約すると掛け捨てになる

共済制度加入後、12ヶ月未満で解約しますと、解約手当金は一切受け取れません。

メリットばかりではないため利用する際は慎重に

経営セーフティ共済には、倒産を回避するための緊急時貸し付け以外にもさまざまなメリットがあります。しかし制度の内容をよく理解しないまま利用してしまいますと、税金や利息の負担が重くなる可能性があるため注意しなければなりません。

自社にとってデメリットを上回るメリットがあるのか、慎重に判断した上で利用することをお勧めします。

出典

独立行政法人中小企業基盤整備機構 制度の概要

独立行政法人中小企業基盤整備機構 加入資格

独立行政法人中小企業基盤整備機構 加入手続き

独立行政法人中小企業基盤整備機構 掛金について

独立行政法人中小企業基盤整備機構 共済金について

独立行政法人中小企業基盤整備機構 一時貸付金について

独立行政法人中小企業基盤整備機構 その他

執筆者:荒木和音

2級ファイナンシャルプランニング技能士