奨学金の返還方法。どうすればいい?

また、大学生(昼間部)のうち約50%と、多くの学生が奨学金を利用していますが、2017年から始まった給付型奨学金の比率は全体の12%程度に留まっており、大半の学生が貸与型の奨学金を利用しているようです。

ここでは、奨学金のなかでも、貸与型奨学金の返還(返済)に的を絞って学んでみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

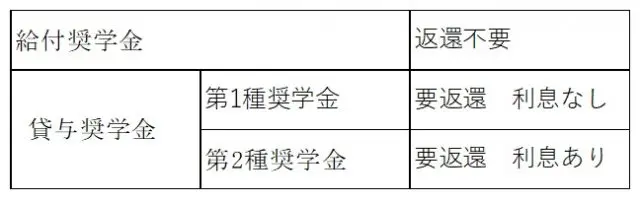

奨学金の種類

奨学金の中心になっている日本学生支援機構の奨学金は以下の種類があります。

実際には、給付型と貸与型の併用や、第1種と第2種の貸与型の併用やその他の団体の奨学金も利用されています。この中で最も利用者が多いのは、第2種奨学金で、奨学金利用者の39.5%を占めています。

第1種・第2種奨学金は返還の必要があるもので、日本学生支援機構奨学金の返還の基本条件は以下の通りとなっています。

第1種奨学金(無利息)の返還の基本条件

1)返還の時期(第2種も同じ)

奨学金の返還は、貸与終了後の翌月から数えて7ヶ月目から始まります(※2)。3月に貸与終了の場合は10月からになります。返還日は毎月27日となっています。

2)返還方法(第2種も同じ)

「月賦返還」と「月賦返還と半年賦併用返還(以下、併用返還)」の2つの方法があり、「月賦返還」は返還期間を通じて均等返還ですが、「併用返還」は毎月の返還のほか、半年賦分が1月と7月に加算されることになります。

3)返還月額の決まり方

第1種奨学金(無利息)は、「定額返還」と「所得連動返還」の2方式があります。「定額返還」は、貸与総額を返還期間月数で割った額を毎月返還し、端数は最終回で返還します。

併用返還の場合は、貸与総額を2分して、毎月定額分はそれを総返還回数で割った額、半年賦分は半年賦回数で割った金額になります。

具体例で見てみると、貸与総額240万円の場合は、15年180回の返済になりますので、

定額返済の場合は、毎月1万3333円×179回、最終回1万3393円になります。

併用返還の場合は 毎月6666円×179回、最終回6786円、半年賦40000円×30回になります。

一方、「所得連動返還」は、前年の課税所得に応じて返済月額が決まる方式で、月賦返還の場合にのみ適用されます(併用返還は適用されません)。

所得に応じて返済額が決まるので、所得が少ない年の翌年は返済月額が少なく、所得が多い年の翌年は返済月額が多くなる仕組みです。最低返済月額は2000円からですが、合計の返還額は変わりません。

4)返還期間と回数

貸与総額に基づいて決められる「奨学金返還年数算出表」(※2)によって、最長20年の返還年数×12回の回数が決められます。

例えば 月2万円×48ヶ月、貸与総額96万円の場合は 10年

月2万円×72ヶ月、貸与総額 144万円の場合は 13年

月5万円×96ヶ月、貸与総額480万円の場合は 20年になります。

貸与総額が多くなれば、返還年数が長くなるしくみになっています。( 計算式は※2を参照してください)

第2種奨学金(利息あり)の返還方法

1)返還の時期、2)返還方法、4)返済回数は第1種奨学金と同じです。返済月額については、第一種と異なり以下のようになります。

3)返済月額の決まり方

第2種奨学金は利息が掛かりますので、利率は2つの方式からの選択になります。

利率固定方式:貸与終了時に決定した利率が、返済完了まで適用されます。

令和3年度利用者の利率は0.369%(2-3月最終貸与者の場合)(※3)

利率見直し方式:貸与終了時に決定した利率が、市場金利に伴っておおむね5年ごとに見直されます。

令和3年度利用者の利率は0.040%(2-3月最終貸与者の場合)

現在は利率固定方式よりもかなり低利率ですが、利率見直し方式の場合は利率が変わるため、最大利率3%になることもあります(※2)。

返還月額の計算は、貸与総額に応じた返還回数で元利合計を算出した額に、据え置き期間利息の額を加えて計算します。毎月の額や半年賦の額の算出法は、第1種奨学金の定額返還と同じになります。

返還が困難になった場合や繰上返還

返還が困難になった場合は、「減額返還(当初の返還月額を1/2または1/3に減額)」や「返還期限猶予」の制度があります。また、返還の繰り上げを希望する場合は、全部または一部繰上返還の制度があります。

まとめ

奨学金の返還は、貸与金額が少額の場合は、予定通りの返還ができなくなることは少ないと思われますが、貸与総額が多い場合は返還月額も多く、期間も長くなるので、返還方法をよく調べて、適切に給付を受けることが大切でしょう。

出典

(※1)日本学生支援機構 令和2年度 学生生活調査

(※2)日本学生支援機構 令和3年度版「返還のてびき」

(※3)日本学生支援機構 令和3年度 貸与利率一覧(年利%)

執筆者:植田英三郎

ファイナンシャルプランナー CFP