「再開発」事業の分譲マンション。目に見えず実感もできないポイントとは?

再開発だと残り2つのキーワードもカバーしているケースだって少なくないですが、目に見えず実感もできないポイントが実はあるのです。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

「再開発」は、「等価交換」の一種

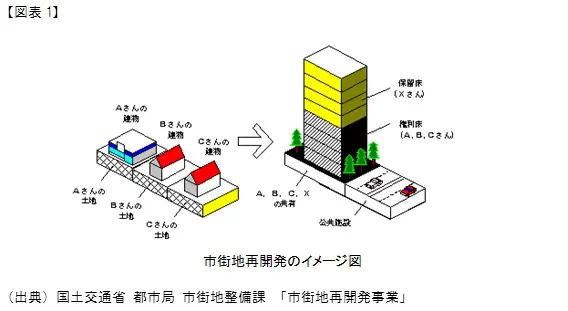

再開発とは、どんな内容なのか。代表的なものが「市街地再開発事業」です。みんなの敷地を共同化・一体化して、立体的に高度利用(より大きな建物やより背の高い建物が建てられる)する。これによって道路を広くしたり公園・緑地・広場を確保したり公共施設を設けたりして、災害に強くて暮らしやすく便利で潤いのある街づくりを目指す。【図表1】のようなイメージの制度です。

また「等価交換」という事業があります。所有者が提供する土地の上にデベロッパー(分譲マンション業者など)がマンションなどの建物を建築して、でき上がった土地建物の資産をそれぞれの出資割合に応じて分け合う(区分所有する)手法です。

市街地再開発事業は、大きな意味で等価交換事業の一種といえます。ただし、「市街地再開発組合」という組織体が事業を進めるのが特徴です。この組合は、地権者(土地所有権者など)が主体となり、デベロッパーや建築工事を担当するゼネコンなどが参画するケースもあります。

2つのポイント。補助金と消費税還付

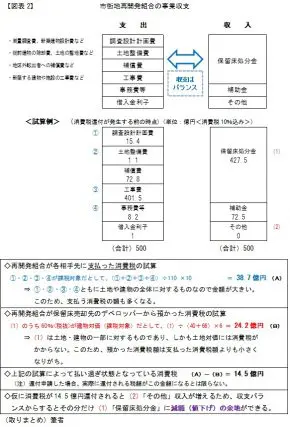

【図表2】は、再開発事業の資金計画を模式化したものです。再開発組合はその事業のためだけの一時的な組織体で、利益を残したりせずに収支をバランスさせて最後に解散します。

収入のほうで目に付くのは補助金です。公共公益性の高い事業であることから、国や自治体が一定の基準で大半の再開発組合に交付するもので、【図表1】の出典(※)の中にも、国の補助内容の概略が掲載されています。

支出のほうにはいろいろ費用項目が並んでいて一番高額なのは建築工事費ですが、ほかの多くの項目も含めて消費税がかかります。また、これらの支出は土地や建物の全体に対して支払われるものです。

一方、収入の大部分は保留床処分金です。でき上がった床(建物と土地の持ち分)のうちデベロッパーに売却する部分の収入で、このうち建物価格分に対して消費税がかかります。

なお、地権者に還元される権利床は、もともと持っていた土地等が法律によって本人の意思によらず(強制的に)姿を変えただけと解釈されます。そのため、新しく受け取る床の建物分に対して消費税はかからない(再開発組合は地権者からこの分の消費税を預かることはない)のです。

【図表2】の下部に具体的な試算例を示しているように、再開発組合は消費税に関して支払う分が預かる分をかなり上回ってしまう。このような構造がつきものです。

そうなると、消費税の還付を請求できます。還付金が発生するかどうか、具体的にいくらになるのか。実際には複雑な計算などが必要で、事業の最終盤にならないと確定しません。

もしも還付金が発生すれば、収入のうち「その他」が増えます。収支をバランスさせる構造なので、その分だけ保留床処分金を減額(値下げ)できる理屈です。しかし現実には、消費税還付金が具体的に見込めるタイミングよりもはるか以前に、保留床処分金の額が決められています。

不確実・不確定な収入をアテにして保留床処分金を決めるわけにはいきません。ですから、事業の最終盤で仮に消費税還付金が発生したとしても、保留床処分金を後から値下げするようなことは難しいのです。

まとめ

今回ご紹介した2つは、再開発事業で供給される分譲マンションの周囲にある特徴的なポイントです。

再開発組合の各支出項目は、建築工事をはじめどれも以前よりも高騰して高止まり傾向が続いているでしょう。補助金や消費税還付金が、こうした値上がりへの緩衝材になっている側面があるかもしれません。

再開発事業のマンションでなければ、分譲価格はもっと高かったかもしれない。あるいは同じ価格で通常のマンションだったら、室内や共用部そのほかの設備がこれだけのグレードをキープできなかったかもしれない。

あくまでもケース・バイ・ケースであり、購入して住まう人によって判断や感じ方も分かれるのでしょうが、ひょっとするとこうした状況だってありえます。2つとも直接見えず、またその効果(が実際にあるかどうか)をダイレクトに実感しにくい。それが特徴なのです。

出典

(※)国土交通省 都市局 市街地整備課「市街地再開発事業」

執筆者:上野慎一

AFP認定者,宅地建物取引士