【年収1200万】「児童手当」の対象からギリギリ外れてしまった!それでも「特別給付」を受け取れる場合について解説

ですが「年収1200万円」というのは目安であって、実際にはさまざまな所得控除を差し引いた後の「所得額」で給付の可否が判定されます。

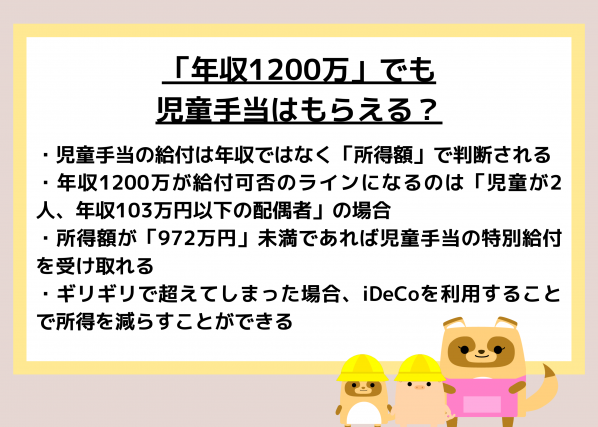

仮に所得が受給のボーダーラインを超えていても、「iDeCo」などを利用して所得額を下げられれば、引き続き特別給付を受けられる可能性があります。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

児童手当制度見直しで、高所得者への特別給付がなくなる

2022年10月より、高所得者への児童手当の特別給付がなくなります。「その世帯の主たる生計維持者(最も収入が多い人)の年収が1200万円以上だと特別給付がもらえなくなる」と思っている人も多いようですが、厳密には年収が1200万円以上であっても、これまで通り特別給付を受け取れる可能性があります。

では、年収1200万円以上でも児童手当の特別給付を受け取れるケースについて説明します。

目安の年収1200万円を超えても児童手当がもらえるケースは

児童手当制度の給付可否のラインとして年収「1200万円」が注目されていますが、これは扶養家族が「児童が2人、年収103万円以下の配偶者」である場合の、その世帯で最も収入が多い人の年収の目安を表しているに過ぎません。

内閣府の児童手当に関するホームページによれば、特別給付の可否を決める基準は「年収」ではなく「所得」です。所得とは、年収からさまざまな所得控除額を差し引いて残った部分になります。

「児童2人と年収103万円以下の配偶者」を扶養している人の場合、児童手当の特別給付を受給できる「所得上限限度額」は「972万円」です。年収が1200万円を超えていても、そこからさまざまな所得控除分を差し引いた結果、所得額が「972万円」未満に収まれば、これまで通り児童手当の特別給付を受け取ることができるのです。

ここまでの話は、あくまでも扶養家族が「児童が2人、年収103万円以下の配偶者」だった場合です。もし「児童が4人、年収103万円以下の配偶者」の5人が扶養家族だった場合、年収の目安は1200万円ではなく1276万円となり、所得上限限度額も1048万円になります。

「1200万円」という数字が注目されていますが、どんな場合でも絶対に「年収1200万円以上は児童手当の特別給付がもらえなくなる」というわけではないのです。

「iDeCo」を使えば特別給付をもらいながら、将来への備えもできる

最も簡単で効率的に所得を減らす方法は「iDeCo(個人型確定拠出年金)」にお金を拠出することしょう。「iDeCo」とは個人が掛金を拠出して、個人の裁量で運用する私的年金です。「iDeCo」に拠出できる金額は月々「5000円」からで、1000円単位で増やすことができます。

上限金額は厚生年金に加入している人で、勤め先の会社が企業型年金を実施してない場合は月額「2万3000円」、1年間で「27万6000円」です。

厚生年金に加入していない自営業の人などは、国民年金の「付加保険料」や「国民年金基金」への拠出額と合計して月額「6万8000円」、1年間で「81万6000円」が上限です。「iDeCo」に拠出した掛金は「小規模企業共済等掛金控除」の対象となり、「全額」が所得から控除されます。

原則として、「iDeCo」に10年以上加入すると60歳から老齢給付金(年金)を受け取れます。「iDeCo」は今の所得を減らす一方、将来の収入の備えになるため無駄がありません。

児童手当が給付される所得ラインをギリギリでオーバーしていて「iDeCo」をまだ使っていないという人は、将来への備えもかねて「iDeCo」への拠出を検討してみましょう。

児童手当の受給と老後の備えを同時に可能にする「iDeCo」を検討してみよう

児童手当の特別給付を受け取るために「iDeCo」にお金を使うのは本末転倒だと思う人もいるかもしれません。しかし「iDeCo」の拠出金は、自分の老後資金を形成してくれるものです。

うまく運用すれば拠出額以上に戻ってきます。運用益を出すのは簡単ではないかもしれませんが、老後に備えることを考えると決して無駄ではありません。子育ての給付金を受け取りながら老後に備えられる「iDeCo」の利用は、一石二鳥と言えるでしょう。

出典

内閣府 児童手当制度のご案内

内閣府 【資料1】令和3年児童手当見直しに関する全国説明会資料

厚生労働省 iDeCoの概要

iDeCo公式サイト iDeCo(イデコ)の特徴

iDeCo公式サイト iDeCo(イデコ)をはじめるまでの5つのステップ

国税庁 No.1135 小規模企業共済等掛金控除

国税庁 手順3 所得から差し引かれる金額(所得控除)を計算する

執筆者:FINANCIAL FIELD編集部