健康保険料や厚生年金保険料を決める「標準報酬月額」どうやって決めてるの?

会社勤めの場合は、保険料の計算や届出はお勤め先企業の担当者任せのため、控除される金額のみに目が行きがちですが、病気やケガの際の治療や給付を受けられる健康保険、そして、高齢になったときだけでなく障害や遺族のために備える厚生年金保険は、会社員にとって安心につながる制度です。

また、漠然と負担を感じるだけでなく、控除される金額がどのように決定するのかについても知っておきたいものです。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

「健康保険料」「厚生年金保険料」の料率と負担

一般的に、企業に勤める会社員の場合、健康保険料や厚生年金保険料は給与から差し引かれます。これらの保険料は、会社が従業員のために支給した金額をもとに一定の料率で算出され、会社(事業主)と従業員(被保険者)が折半で負担します。

厚生年金保険の保険料率は、2017年(平成29年)以降18.3%で固定されていますが、健康保険(協会けんぽの場合)の料率は、都道府県ごとで医療費の支出が異なるため、管轄の都道府県により料率にも若干の差があります(※)。

給与や手当などの支給額から「標準報酬月額」が決まる

健康保険料や厚生年金保険料は、基本給のほか、残業手当や家族手当、通勤手当、管理職手当などを含めた支給額から算出します。各種手当の名称については会社によりますが、労働の対価として支給される現金や現物とされ、大入り袋や見舞金など臨時的に支給されたものは含みません。

残業時間の増減などにより会社からの支給額は月ごとに変動します。ただし、管理や確認作業の手間を考慮すると、毎回計算するのは現実的ではないでしょう。そこで、あらかじめ複数月の平均である「報酬月額」をもとに「標準報酬月額」を算出します。

「標準報酬月額」は、1~50の等級(厚生年金は1~32)に分けたうえで、該当する等級に合わせて、厚生年金保険料や健康保険料の金額が決定します。

標準報酬月額は、通常、4月~6月の3ヶ月間での支給額の平均を「算定基礎届」に記入して、7月10日までに管轄の年金事務所に会社(事業主)が提出します。

標準報酬月額の算出方法や料率は公開されているため、健康保険料、厚生年金保険料の額は自分でも算出できるのですが、正確には、年金事務所からの通知によって決定となります。決定した標準報酬月額は、原則、その年の9月から翌年8月まで適用されます。

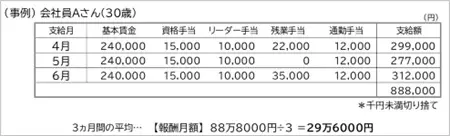

(事例)30歳会社員Aさんの場合

(1)4月から6月までの3ヶ月間の支給額から「報酬月額」を算出

具体的に、X企業に勤務する社員Aさんの健康保険料、厚生年金保険料を計算してみましょう。

(X企業の所在地:東京都)

Aさんの4月、5月、6月の給与支給額は図表1のとおりで、そこから報酬月額を計算します。

【図表1】

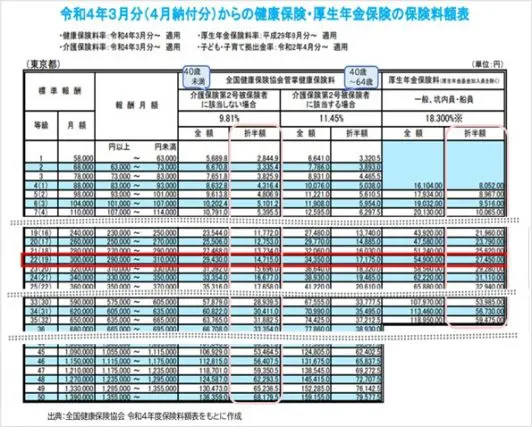

(2)保険料額表より報酬月額の該当する「標準報酬月額」をあてはめる

一般的に、標準報酬月額を算出するためには、全国健康保険協会のホームページ上で公開されている図表2のような保険料額表(※)を利用します。健康保険料については、都道府県ごとに料率が異なるため、管轄の都道府県の保険料額表を確認しましょう。

【図表2】

Aさんの場合、報酬月額29万6000円は、22等級(厚生年金は19等級)に該当(赤線部分)します。そのため、健康保険と厚生年金の負担額はそれぞれ図表3のようになります。

【図表3】

標準報酬月額決定の届出は、年に一度更新のイメージです。これを「定時決定」と呼び、適用事業所である会社(一般的には労務担当者)は提出しなければなりません。

そのほか「随時改定(固定給の変更などこれまでの支給額と大きな変動があったとき)」「資格取得時」「産前産後休業終了時、育児休業終了時」に届出の必要があり、標準報酬月額が決定(改定)されます。

参考までに、雇用保険や労災保険も社会保険に含まれます。雇用保険料については、標準報酬月額でなく、実際の支給額から算出するため、控除される金額は毎月変動します。労災保険料は全額を事業主が負担します。

負担はキツイけど、将来の年金受給のために

健康保険料も厚生年金保険料も上限はありますが、基本的に、支給される給与が多くなると、保険料負担は大きくなります。上図の保険料額表を見ると、標準報酬月額30万円でも、算出根拠となる報酬月額は29万円以上31万円と幅があります。

昇給しても等級内であれば、それまでの保険料負担は変わりませんが、わずかな昇給でも等級が上がることで保険料負担が増え、結果として手取り額が減ることもあり得ます。

しかしながら、健康保険による、病気やケガで病院を受診する際の医療費軽減や、傷病手当金や出産手当金など出勤できない場合の給付は生活を維持するために役立ちます。

また、将来受け取ることになる老齢厚生年金は、加入期間中の報酬とその加入期間をもとに年金受給額が計算されます。現役時代の負担は大きいものの、少しでも受給額が増えることを期待して将来への投資と捉えてみてはいかがでしょうか。

そして、従業員としての負担とともに、半分を会社が負担することで成り立っている制度であることも心にとどめておきたいものです。

出典

(※)全国健康保険協会(協会けんぽ) 令和4年度保険料額表

(参考)全国健康保険協会(協会けんぽ) 令和4年度都道府県単位保険料額表

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士