健康診断で病気が見つかり手術へ…病気はもちろん治療費も心配。そんなとき役立つ「限度額適用認定証」とは

結果、手術をすることに……。このようなことになった時、病気の心配だけでなくお金の心配も起こります。

「高額療養費制度」と「限度額適用認定証」について考えます。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

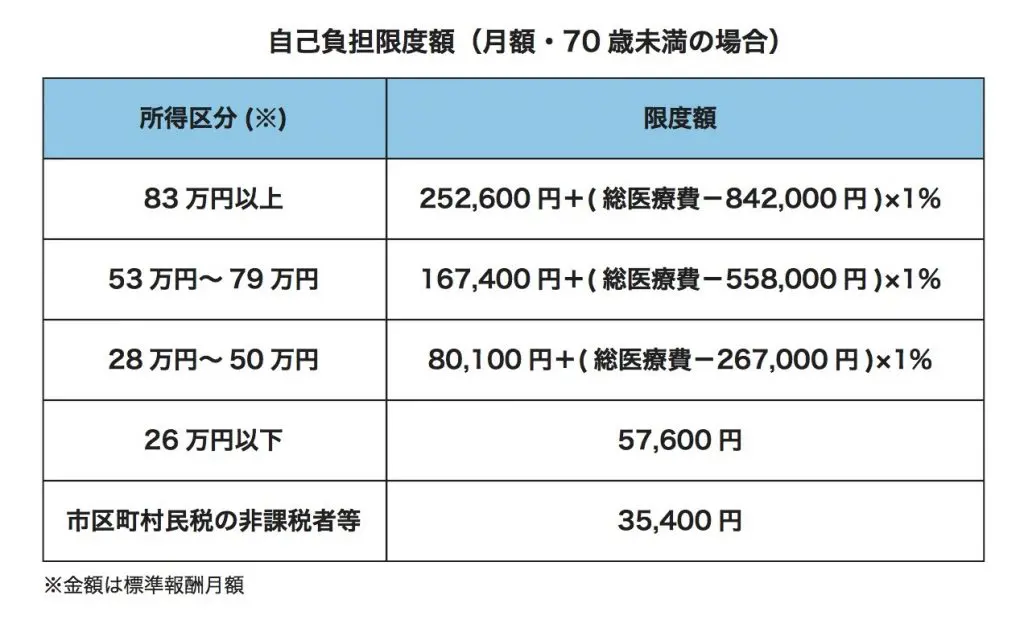

自己負担限度額の計算方法

「限度額適用認定証」は聞き慣れなくても、「高額療養費制度」は耳にされたことがあるのではないでしょうか。

これは、同一月にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分があとで払い戻される制度です。自己負担限度額は所得によって決まります。(図表参照)

例えばAさんの、その月にかかった総医療費が100万円とします。3割負担なら30万円です。Aさんの所得が40万円なら

80,100円+(1,000,000円-267,000円)×1%=87,430円

約9万円になり、本来の30万円に比べて少ない負担で済みます。

とはいえ“あとで払い戻し”となると、いったんは30万円を支払う必要があります。

突然の入院となると、医療費以外にも費用は掛かります。なるべく手元の現金は残しておきたいところです。

この時、あらかじめ「限度額適用認定証」の交付を受けて病院に提出しておくと、払い戻される金額を見越した金額を請求してもらうことができます。Aさんの例では87,430円です。実際には、食事代などが別途かかります。

「限度額適用認定証」の交付申請先は下記になります。

・国民健康保険の加入者=各市区町村役場の国保担当窓口

・全国健康保険協会の健康保険の加入者=社会保険事務所

・組合、共済健康保険の加入者=各健康保険組合

「限度額適用認定証」の事前準備がお勧め

Tさんは、5月1日に手術を受けました。入院期間は4月30日~5月12日です。請求書は月ごとに発行され、内容はこのようなものでした(食事代、保険外の治療、差額室料などは含まれていません)。

4月30日分 4,096点 負担率30% 一部負担金12,290円(1)

5月1~12日分 163,496点 負担率30% 一部負担金260,530円 (2)

(1)の計算式は下記のようになります。

4,096×10×30%≒12,290

同様に5月分を計算すると、163,496×10×30%≒490,490 となります。

これが本来の医療費の負担金額です。

Tさんは事前に「限度額適用認定証」を病院に提出していましたので、所得85万円のTさんの自己負担限度額が適用され(2)の金額になったのです。

252,600+(1,634,960-842,000)×1%≒260,530

490,490円と260,530の差額、約23万円はあとで払い戻されるのですから、最終的な支払金額は同じです。ですが20万円以上の差を考えると、窓口の支払いが少なくて済むほうがやはり安心です。

高額療養費制度を考える時、治療はなるべく月をまたがないほうが良いといわれます。Tさんの例で、入院が5月1日からの13日間だったらどうなっていたでしょう。点数を合算して比較してみます。

(4,096+163,496)×10=1,675,920

252,600+(1,675,920-842,000)×1%≒260,940

同じ月内で治療していたら260,940円

実際の支払金額は(1)+(2)なので 12,290+260,530=272,820円です。

やはり“同じ月内で”治療したほうがお得だったようです。

実際は、治療計画や医師の予定、手術室、ベッドの空き状況等によって日程は決まります。いうまでもなく治療が最優先ですが、知っておくと良いと思います。

Text:宮﨑 真紀子(みやざき まきこ)

ファイナンシャルプランナーCFP(R)認定者、相続診断士