20代の「実家住まい」vs「一人暮らし」1年間にかかるだいたいの生活費を比較してみた!

しかし、年間の出費は実家暮らしと一人暮らしとでは大きく異なるといった声もあります。そこで、今回は20代に限定し、実家住まいと一人暮らしの1年間に必要な生活費について解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

20代が実家に入れるお金は年間約40万円

保険マンモス株式会社が2022年に行った「実家暮らしの方へのアンケート(自社調べ)」によると、実家暮らしの人が家に毎月入れている平均金額(全年齢)は約4万円でした。

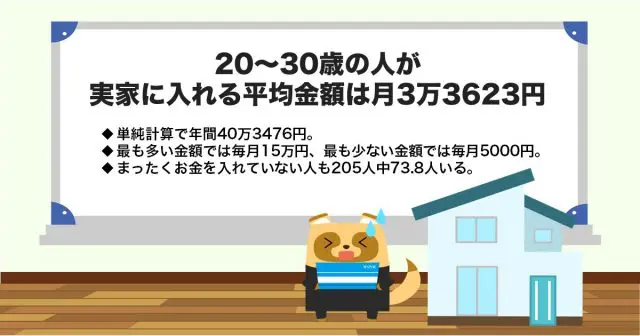

・20~30歳の人が実家に入れる平均金額は月3万3623円

同アンケート結果では、20~30歳の人が実家に毎月入れるお金の平均額は3万3623円でした。単純計算で年間40万3476円です。また、最も多い金額では毎月15万円、最も少ない金額では毎月5000円です。まったくお金を入れていない人も205人中73.8人います。

・一人暮らし世帯で年間支出額は約186万円

総務省統計局が発表した「令和3年度 家計調査(家計収支編)」によると、一人暮らし世帯の1ヶ月間の支出額は15万5046円でした。主な支出は食費3万8410円、住居費2万2116円、水道光熱費1万1383円、家具・家事用品5687円です。

そのほかとして、ファッション(服・靴など)4606円、保険医療費7625円、交通・通信費18856円、交際費1万2951円その他があります。年間支出額は186万552円です。

実家暮らしのほうが一人暮らしより貯金しやすい

厚生労働省が発表した「令和3年度 賃金構造基本統計調査」によると、20~29歳の平均年収は229万6500円(男性234万3500円・女性223万4500円)でした。

・一人暮らし世帯の年間貯金可能額は約44万円

年間の支出額は186万552円なので、年収から支出額を差し引くと「229万6500円-186万552円」となり、43万5948円です。

男女別で算出すると、男性は「234万3500円-186万552円」となり、年間貯金可能額は48万2948円です。女性は「223万4500円-186万552円」となり、年間貯金可能額は37万3948円です。

・実家暮らしの場合の年間貯金可能額は約64万円

実家暮らしをしている人も、一人暮らし世帯と同じ支出があると考えます。

ただ、食費や住居費、水道光熱費、家具・家事用品費については家に入れているお金で賄われているため、それら以外、つまり、保険医療費、交通・通信費、交際費、ファッション(服・靴)その他の支出の合計7万7450円が毎月の支出額です。

これらは年間92万9400円の支出になります。1年間で貯金できる金額の計算式は「229万6500円-(40万3476円+92万9400円)」です。実家暮らしの人が1年間で貯金できる金額は96万3624円(男性101万624円、女性90万1624円)になります。

・実家暮らしのほうが約53万円多く貯金できる

一人暮らしの場合で年間43万5948円(男性48万2948円、女性37万3948円)、実家暮らしの場合は年間96万3624円(男性101万624円、女性90万1624円)の貯金が可能です。

つまり、「96万3624円-43万5848円」で、実家暮らしのほうが53万円ほど多く貯金できます。貯金したい場合や生活に少し余裕がもてるようになってから一人暮らしをしたい場合は、就職後に数年ほど実家暮らしをしてから自立するのもひとつの方法といえるでしょう。

実家暮らしのほうが支出額を抑えられる

一人暮らしの年間支出額が186万552円、実家暮らしの年間支出額が133万2876円です。20~29歳の平均年収から年間支出額を差し引くと、一人暮らしが年間約44万円、実家暮らしが年間約96万円貯金できることがわかります。

つまり、実家暮らしをするほうが年間支出額が少なく、多めに貯金することが可能です。生活に余裕をもっておきたい場合は、就職後に数年間実家暮らしをしてから一人暮らしをするのがよいでしょう。

出典

保険マンモス株式会社 実家暮らしの方へのアンケート

総務省統計局 家計調査 2021年 家計収支編 総世帯 詳細結果表 第4表 世帯人員・世帯主の年齢階級別1世帯当たり1か月間の収入と支出(総世帯)

厚生労働省 令和3年賃金構造基本統計調査の概況 第2表 性、年齢階級別賃金、対前年増減率及び年齢階級間賃金格差

執筆者:FINANCIAL FIELD編集部